26 Jun LVMH Historia de un imperio construido sobre fusiones y adquisiciones

CONOCE LA HISTORIA DEL GRUPO Y CONGLOMERADO DE MODA LVMH UNA HISTORIA DE FUSIONES Y ADQUISICIONES.

Louis Vuitton, fundador de la empresa de baúles que lleva su nombre

Las raíces del grupo LVMH arrancan por un lado a mediados del siglo XVIII con la fundación de la firma Möet en el año 1743 dedicada a la venta de vino.

Los bisnietos del fundador, Claude Moët la renombraron en 1832 como Moët et Chandon. Por el otro, Louis Vuitton fundó en 1854 en París su empresa de maletas y baúles de viaje. En 1971 M. et Ch. se fusionó con Jas. Hennessy & Company, el mayor productor de cognac de Francia y se adoptó el nombre de Moët Hennesy. Finalmente, en 1984, se fusionaron ambas compañías en una operación de cuatro mil millones de dólares.

LA FUSIÓN Y LA CONSOLIDACIÓN DE LA FIRMA

En junio de 1987, se realizó una fusión de cuatro mil millones de dólares entre Louis Vuitton y Möet-Hennessy, lo que permitió a Louis Vuitton extender sus inversiones en el negocio de los artículos de lujo, al tiempo que salvó a Möet-Hennessy de la amenaza de adquisición por un tercero. La fusión se basó en respetar y mantener la autonomía de cada empresa sobre su propia administración y sobre sus filiales.

Möet-Hennessy era tres veces más grande que Louis Vuitton, su presidente, Alain Chevalier, fue nombrado presidente de la nueva sociedad de cartera, Möet-Hennessy Louis Vuitton (LVMH), y Henri Racamier se convirtió en vicepresidente ejecutivo.

Sin embargo, se produjeron desacuerdos y disputas frecuentes, ya que la gerencia de Louis Vuitton creía que Möet-Hennessy estaba tratando de absorber sus operaciones. La propiedad del 60 por ciento que Racamier y la familia Vuitton tenían en Louis Vuitton se diluyó en una mera participación del 17 por ciento de LVMH.

En 1988, Guinness PLC se sumó a la operación de constitución de LVMH de la mano de Chevalier, quien esperaba encontrar en la empresa irlandesa a un aliado en su enfrentamiento con Racamier, mediante el ofrecimiento de intercambiar una quinta parte del capital social de las dos compañías. Guinness apoyó posteriormente a Bernard Arnault para controlar LVMH.

En 1990, cuando Racamier se fue, Bernard Arnault aumentó su interés en Guinness del 12 al 24 por ciento, alimentando los rumores de que Guinness sería su próximo objetivo. La especulación sobre la posible compra fue también alentada por el hecho de que los directores de Guinness tenían poco poder en LVMH, mientras que Arnault sí consiguió, de lejos, el apoyo y el voto de la mayoría de los accionistas en Guinness.

No obstante, el porcentaje de Arnault en Guinness estaba equilibrado igualmente por el mismo 24 por ciento de LVMH controlado por Guinness.

A principios de la década de 1990, Arnault controlaba ya el imperio de lujo más grande del mundo, con alrededor de cinco mil millones de dólares en ventas mundiales. Sus participaciones se estructuraron constituyendo una pirámide de empresas interconectadas por el control centralizado de LVMH, ya que tenía una valor de mercado de 10 mil millones de dólares en 1990.

La ubicuidad del monograma Louis Vuitton a mediados de la década de 1980 había dañado su reputación como símbolo de estatus, y tanto las ganancias como las ventas disminuyeron a principios de la década de 1990; sin embargo, se esperaba que la demanda de artículos de lujo aumentara nuevamente, especialmente en Japón, Corea y China, donde el poder adquisitivo estaba creciendo rápidamente.

Aún así, no se esperaba que el mercado estadounidense, que representaba apenas el 17 por ciento de las ventas de LVMH, se mantuviera fuerte, ya que una revuelta de las tiendas minoristas de lujo estaba perjudicando las ventas.

La estrategia de Arnault se basaba en unificar la gestión informática y el intercambio de publicidad entre sus minoristas de lujo, incluidos Louis Vuitton, Dior, Givenchy, Lacroix y Loewe.

A principios de la década de 1990, Yves Carcelle, un ex ejecutivo textil, se convirtió en presidente de Louis Vuitton y amplió la gama de productos distribuidos por las 150 tiendas de la compañía en un intento por aumentar las ventas. La falsificación desenfrenada, una economía mundial difícil y su propia imagen fueron los enemigos de Louis Vuitton a principios de la década de 1990.

LOS ALTIBAJOS DE LVMH A FINALES DE LA DÉCADA DE 1990

LVMH se centró en el crecimiento y la expansión a mediados de la década de 1990 y gastó más de 3 mil millones de dólares durante 1996 y 1997 en adquisiciones. En 1996, Bernard Arnault invirtió 2.6 mil millones de dólares para conseguir una participación del 61 % en DFS Group Ltd., un minorista especializado para viajeros internacionales.

La compra incluyó 180 tiendas en Asia, el mercado más grande de DFS. LVMH también invirtió en la bodega Chateau D’Yquem y compró las compañías de moda Céline y Loewe.

Al año siguiente, LVMH se hizo con Sephora, el minorista francés de perfumes y productos de belleza, por 267 millones de dólares, e invirtió en Douglas International, un minorista alemán de cosméticos y productos de belleza.

Por otro lado, a principios de 1999 aumentó su participación en Gucci pasando de un 4,8% a un 34,4% con la esperanza de adquirir el total de la compañía, sin embargo perdió en el pulso con la firma francesa Pinault Printemps Redoute SA (actualmente denominada Kering) que consiguió la mayoría de acciones de Gucci.

A MEDIDA QUE AUMENTARON LAS VENTAS, TAMBIÉN LO HICIERON LAS ADQUISICIONES DEL GRUPO LVMH.

El año 1999, de hecho, marcó el año de mayor actividad de la compañía en términos de adquisiciones. Para expandir sus inversiones en perfumes y cosméticos, particularmente en Norteamérica, la compañía invirtió en cuatro compañías estadounidenses de productos de belleza: Hard Candy, orientada a jovencitas, Bliss Spa, BeneFit Cosmetics y Make Up For Ever.

LVMH también estableció una nueva división de relojes y joyas, que incluía a Tag Heuer AG, un fabricante de relojes suizo en el que LVMH obtuvo una participación mayoritaria en septiembre de 1999. En este mismo sector también adquirió las fábricas de relojes de lujo Zenith, Ebel y Chaumet.

Entre otras adquisiciones de LVMH en 1999 se encuentra una participación mayoritaria en Thomas Pink, fabricante de camisas británico, y la compra de Phillips Auctioneers. La compañía también aumentó su participación en Inter Parfums Inc., un fabricante de perfumes, del 6,3 por ciento al 20 por ciento.

No solo se expandió con compras, LVMH también estableció algunas alianzas estratégicas para seguir siendo competitivo en el mercado. En octubre, LVMH se asoció con la compañía de moda italiana Prada, antigua competidora, para adquirir una participación mayoritaria en la casa de diseño de moda Fendi, una compañía italiana.

En cuanto a ventas de LVMH en 1999 estas alcanzaron un récord de 56 mil millones de francos franceses, un 23 por ciento más que el año anterior. La compañía parecía haberse recuperado indiscutiblemente y consolidó su posición como líder del mercado de artículos de lujo.

Las ventas de champán aumentaron en más del 21 por ciento y las ventas de coñac en un siete por ciento. A finales de 1999, la división de moda y artículos de cuero comprendía 261 tiendas y 15 redes globales.

EL PERFIL BIOGRÁFICO DE BERNARD ARNAULT.

¿Cómo consiguió B. Arnault convertirse en la tercera fortuna del mundo y el magnate mundial del lujo?

Su carrera profesional comenzó en 1971 al licenciarse como ingeniero y entrar a trabajar en la compañía de construcción de su abuelo en la que también trabajaba su padre. Previamente había abandonado su incipiente carrera musical como pianista. A los veinticinco años asumió la dirección de la compañía e incluso estableció una sucursal en Estados Unidos pero ya con la idea de reorientar la empresa hacia otros objetivos.

Bernard Arnault, buscaba un ámbito que permitiera la expansión global manteniendo el carácter francés. Cuenta una anécdota que en una ocasión preguntó a un taxista neoyorquino si conocía quien era el presidente francés, por aquel entonces Georges Pompidou, y que la respuesta es que no sabía quién ocupaba la presidencia pero que conocía a Christian Dior.

En 1984, el Gobierno francés buscaba un comprador de la empresa matriz de Christian Dior, no dudó en liquidar el patrimonio familiar, quince millones de dólares, y convenció al banco inversor Lazard que aportó otros ochenta millones, para hacerse con la compañía, con el compromiso de mantener el empleo y reiniciar las operaciones.

No obstante, y fue muy criticado por ello, liquidó la mayor parte del negocio y despidió a los nueve mil empleados. Con esta operación se ganó la calificación de lobo con piel de cordero,… y quinientos millones de dólares.

Con este dinero aprovechó la situación de disputas entre Chevalier (Mh) y Racamier (LV) en el seno de la recién creada LVMH para hacerse con el control de la empresa. Primero apoyó a Racamier para desplazar a Chavelier y después se deshizo de éste. En esta ocasión volvió a recibir el apoyo de Lazard.

Su estrategia en los siguientes años se concentró en la adquisición de empresas del sector, gastando miles de millones de euros hasta conseguir el entramado actual. Destacan los cinco mil millones para hacerse con Bulgari o los más de tres mil millones para comprar el grupo hotelero londinense de lujo Belmond, dueño del fastuoso hotel Cipriani en Venecia y de la famosa línea de trenes de lujo Orient Express.

En muchas ocasiones las compras fueron litigiosas y extendidas en el tiempo, como la batalla por el control de Hermés de la que tuvo que desistir en 2017. Los procedimientos empleados son complejos en cuanto a financiación y contabilidad como lo que se denomina ‘derivados financieros que se liquidan en efectivo’, una especie de actuaciones que se liquidan a futuro.

Bernard Arnault es un trabajador infatigable. La clave de su éxito es buscar un producto que evolucione desde lo clásico para mantenerse siempre actualizado. En cuanto a la gestión de sus múltiples empresas respeta la autonomía de cada una pues entiende que son los mejores conocedores, por proximidad, de los intereses y gustos de sus clientes.

En lo personal, Bernard Arnault es una persona culta y elegante, que se mantiene en forma practicando cuatro horas de tenis a la semana, en ocasiones jugando con su amigo Roger Federer. Financiador de las actividades artísticas reaccionó rápidamente al incendio de la catedral de Nôtre Dame ofreciendo fondos para su reconstrucción.

La pandemia de COVID-19 ha supuesto un grave daño para las empresas de B.A. Las acciones de sus empresas han bajado un 19% de su valor, lo que supone que B.A. ha perdido según Bloomberg unos treinta mil millones de euros, es la persona que mayores pérdidas ha sufrido. Esta cantidad es igual a lo que ha aumentado el patrimonio de Jeff Bezos, dueño de Amazon. No obstante, el magnate está ya en su lujosa vivienda parisina ideando como recuperar posiciones de la forma más rápida posible.

Puntos clave para entender a LVMH

-

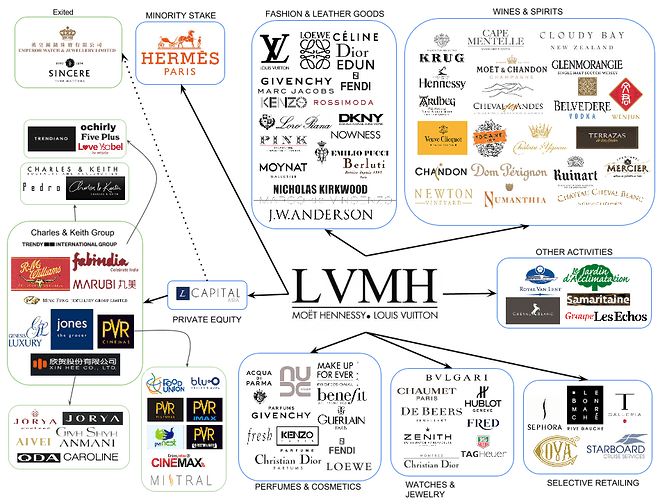

En principio, podemos sintetizar diciendo que el Grupo LVMH es una corporación multinacional de origen francés que se enfoca en artículos de lujo. En el momento de redactar este informe, LVMH opera 75 filiales a las que llama casas en seis sectores básicos.

-

Parfums Christian Dior básicamente esta es una compañía de cosméticos para hombres y mujeres propiedad de LVMH, mientras que el famoso champán marca Dom Pérignon también quedó bajo el paraguas de la empresa después de que adquirió otros vinos y licores. marca Moët & Chandon.

-

Algunas subsidiarias de LVMH menos conocidas incluyen el fabricante de relojes y joyas de lujo Chaumet, el proveedor de servicios y productos libres de impuestos de primera calidad DFS y el fabricante holandés de yates Royal Van Lent.

Las 75 grandes marcas de LVHM

Vinos y espirituosos

1. Ao Yun

2. Ardbeg

3. Belvedere

4. Bodega Numanthia

5. Cape Mentelle

6. Château Cheval Blanc

7. Château d’Yquem

8. Cheval des Andes

9. Clos des Lambrays

10. Cloudy Bay

11. Dom Pérignon

12. Glenmorangie

13. Hennessy

14. Krug

15. Mercier

16. Moët & Chandon

17. Newton Vineyard

18. Ruinart

19. Terrazas de los Andes

20. Veuve Clicquot

21. Volcan de mi Tierra

22. Woodinville

Moda y complementos

23. Berluti

24. Celine

25. Christian Dior

26. Emilio Pucci

27. Fendi

28. FENTY

29. Givenchy

30. Kenzo

31. Loewe

32. Loro Piana

33. Louis Vuitton

34. Marc Jacobs

35. Moynat

36. Nicholas Kirkwood

37. Patou

38. Pink Shirtmaker

39. RIMOWA

Perfumes y cosmética

40. Acqua di Parma

41. Benefit Cosmetics

42. Cha Ling

43. Fenty Beauty by Rihanna

44. Fresh

45. Givenchy Parfums

46. Guerlain

47. Kat Von D Beauty

48. Kenzo Parfums

49. Maison Francis Kurkdjian

50. Make Up For Ever

51. Marc Jacobs Beauty

52. Parfums Christian Dior

53. Perfumes Loewe

Relojes y joyería

54. Bvlgari

55. Chaumet

56. Fred

57. Hublot

58. TAG Heuer

59. Zenith

Retailing

60. DFS

61. La Grande Epicerie de Paris

62. Le Bon Marché Rive Gauche

63. Sephora

64. Starboard Cruise Services

Otras actividades que no son menos importantes

65. Belmond

66. Cheval Blanc

67. Connaissance des Arts

68. Cova

69. Investir

70. Jardin d’Acclimatation

71. La Samaritaine

72. Le Parisien

73. Les Echos

74. Radio Classique

75. Royal Van Lent

Segmentación y más información sobre el Grupo

Una vez que entedemos que el Grupo LVMH es el líder del mercado francés de artículos de lujo,ya podemos tener una idea sobre el impacto que tiene sobre la economía de miles y miles de personas. Sus principales segmentos de negocio son: Vinos y licores, moda y marroquinería, perfumería y cosmética, relojería y joyería y comercio minorista selectivo.

Para llevar esto un poco más a cifras, podríamos decir que los empleados de LVMH en todo el mundo son más de 145 mil, y las ventas del grupo ascendieron a casi 43 mil millones de euros en 2017. LVMH tiene un estricto código de conducta con un compromiso de RSC (responsabilidad social, medioambiental y social)

Adicionalmente, esta compañía ha realizado numerosas compras en los últimos años para conseguir sinergias verticales.

El grupo busca soluciones creativas en el desarrollo de estos productos y apoya el desarrollo de 36 conocimientos técnicos locales. En 2017, el grupo adquirió especialmente Christian Dior en el sector del lujo.

Datos financieros

DUNS: 775670417

Nombre legal: LVMH MOET HENNESSY LOUIS VUITTON

Ubicacion: 22 AV MONTAIGNE , 75008 PARIS 8

Numero de Empleados: 145 000 en 2017 ()

Capital: 151 427 202 EUR

Gigante del lujo LVMH alcanza la cifra de 400 mil millones de capitalización

El número uno mundial en el sector de lujo, LVMH (Louis Vuitton Moët Hennessy), superó a comienzos de enero, en París, los 400 mil millones de euros en capitalización bursátil. La compañía, propietaria de marcas como Christian Dior, Loewe, Tiffany o Zenith, se convierte así en la primera sociedad europea en cruzar este umbral.

Este logro generó que el precio de la acción alcanzara un mayor valor en la Bolsa de París, tras llegar a los 795,70 euros (+0,38%). Incluso, desde inicios de año, su valor aumentó más de un 16%, impulsado por la reapertura económica de China (en 2021, Asia -sin contar Japón- supuso el 35% de las ventas de LVMH).

La capitalización de LVMH, que superó los 400.000 millones de euros, se refiere a la suma que habría que gastar para comprar todas las acciones del grupo.

No cabe la menor duda de que la empresa es la mejor valorada en bolsa en Europa, incluso antes del gigante agroalimentario Nestlé y el laboratorio farmacéutico danés Novo Nordisk. Y es que el gupo LVMH es la doceava empresa mejor valorada en el mundo, según Bloomberg.

Seis claves que explican el éxito de LVMH en sus 30 años de trayectoria

1. Arrancamos diciendo que, con unos ingresos de 37.600 millones de euros en 2016, el conglomerado francés es el grupo de lujo más grande del mundo. En su cartera de firmas encontramos nombres tan importantes como Christian Dior, Givenchy o Kenzo. Además de la moda, LVMH controla sellos de perfumería, relojería, vinos y licores.

2. Otro dato clave es que el grupo nace en 1987, a partir de la unión de Louis Vuitton y Moët Hennessy. Esta última compañía, surgida de la fusión del champán Moët & Chandon (1743) y el coñac Hennessy (1765), es un referente del estilo de vida francés.

3. Desde 1854, Louis Vuitton es considerada una de las empresas de artículos de lujo más famosas del planeta. Tras participar en varias exposiciones universales, su nombre se hizo conocido en todo el mundo.

4. En 1984, el gran Bernard Arnault, quien tres años más tarde crearía LVMH, adquirió parte de la firma Christian Dior con el fin de reflotarla y darle el lugar que merecía, algo que sin duda sí hizo. En abril de 2017, el grupo se hizo con el control total de la marca y la encaminó hacia el éxito.

5. Como quinto punto clave, recordamos que en 1987, Loewe llegó a un acuerdo con LVMH para reforzar su presencia internacional. Desde su creación en 1846, la firma española es el sello de lujo de referencia en nuestro país.

6. Finalmente, el éxito del grupo también se ha fundamentado en la apertura de la fundación Louis Vuitton en París, diseñada por el arquitecto Frank Ghery, la cual es un reflejo del compromiso de LVMH con el arte y la cultura.

Bernard Arnault, billionaire and chief executive officer of LVMH Moet Hennessy Louis Vuitton SE, stands for a photograph before speaking as the luxury brand announces full year earnings in Paris, France, on Tuesday, Jan. 28, 2020. LVMH’s sales growth slowed in the fourth quarter as protests in Hong Kong dented Chinese demand for the luxury giant’s products at the end of a strong year. Photographer: Christophe Morin/Bloomberg via Getty Images

Sucesión en la lujosa ‘casa Dior’

El millonario Bernard Arnault está aprovechando una remodelación de su cúpula directiva para poner a prueba un posible plan de sucesión, y eso es lo que están publicando los medios. El magnate de LVMH ascendió a Pietro Beccari a la dirección de la emblemática división Louis Vuitton y puso a su hija mayor, Delphine, al frente de Christian Dior Couture.

Colocarla al frente de la que, según los analistas, es la segunda marca más importante de la empresa, podría poner a prueba su aptitud para dirigir el gigante del lujo, valorado en 387.000 millones de euros, cuando su padre se jubile. El mercado recibió bien la noticia, con un 2,5% de subida en la sesión.

Y es que si algo podríamos dejar claro es que los magnates suelen tener mucha descendencia, a menudo con diferentes parejas. Arnault no es la excepción. Tiene cinco hijos, los mismos que el fundador de Mediaset, Silvio Berlusconi, y uno menos que el magnate de los medios de comunicación Rupert Murdoch.

Adicionalmente, y para ventaja de sus hijos, como Arnault no da señales de retirarse, sus herederos más jóvenes pueden tener tiempo de adquirir la experiencia necesaria para competir por el puesto más alto. El año pasado, el magnate de 73 años elevó a 80 la edad de jubilación del primer ejecutivo de LVMH… quizá le funciona hasta como estrategia para evaluar el rendimiento de su descendencia.

SI QUIERES CONOCER MÁS SOBRE EL CONGLOMERADO LVMH, NO DEJES DE LEER:

LVMH COMPRA TIFFANY

LVMH Y LOEWE: LA ADQUISICIÓN

LOS BAÚLES DE LVMH

EL MONOGRAMA DE LVMH

LVMH: LA ADQUISICIÓN DE CHRISTIAN DIOR 2017

TE RECOMENDAMOS LOS SIGUIENTES LIBROS SOBRE DERECHO DE LA MODA O FASHION LAW QUE PODRÁS ADQUIRIR EN AMAZON.

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com