22 Abr Después de la tormenta siempre llega la calma: el retail tras el confinamiento.

El cierre de comercios y confinamiento

La pandemia sanitaria del COVID-19 ha obligado a cambiar nuestros hábitos de vida y consumo. La rápida expansión del virus, el alarmante número de contagios y las desoladoras cifras de fallecimientos han provocado el cierre de comercios y el confinamiento de más de un tercio de la población mundial. Ante esta situación, la industria comercial se ha visto forzada a cambiar sus estrategias de venta y marketing. La pregunta que todos se hacen es, ¿cómo será el consumo tras el fin del aislamiento?

Las principales economías desarrolladas se han visto azotadas por el coronavirus. Las consecuencias socioeconómicas de la pandemia están equiparando las cifras de consumo y desempleo a las de la crisis de 2008. Para responder a este desplome de la economía mundial, los gobiernos están adoptando diversas medidas encaminadas a mantener la liquidez, el flujo de crédito y la protección social. No obstante, no existe consenso entre los expertos de que éstas sean suficientes en el largo plazo.

Barómetro de Empresas de Deloitte

Según el Barómetro de Empresas de Deloitte sobre el impacto económico del Covid-19, durante el primer cuatrimestre de 2020, el 60% de las empresas encuestadas del sector del retail afirman estar experimentando una importante reducción de su producción y, consiguientemente, de su facturación. Concretamente, el informe sobre el ‘Impacto y Escenarios de la repercusión en Consumo y Distribución’ de la consultora, calcula una caída del consumo en moda, lujo y productos de belleza durante el aislamiento, de entre el 85% y el 90%. En el mismo sentido, Boston Consulting Group prevé la pérdida futura en las ventas españolas de entre el 35% y el 40% en función de la duración del aislamiento. No obstante, las opiniones provenientes del mercado son prudentes a la hora de hacer estimaciones acerca del impacto total de la pandemia en el sector.

A pesar de ello, el comercio minorista tiene la virtud y el poder de saber responder rápidamente desarrollando ingeniosos y eficientes planes de contingencia para hacer frente a la crisis. De hecho, ya se están llevando a cabo campañas de rebajas anticipadas en las plataformas online, así como la posibilidad de entregas aplazadas, para salvaguardar, en cierta medida, lo que correspondería a una temporada alta de ventas, como puede ser Semana Santa, la llegada de la primavera, o el día de la madre

.

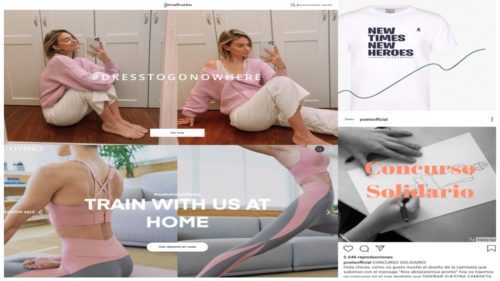

Respecto a los cambios en el comportamiento del consumidor, se ha observado la tendencia por la compra de material fitness, de prendas cómodas o ‘homewear’, así como de productos destinados a la ayuda de la causa. Las empresas ya han respondido con ingeniosas campañas como #dresstogonowhere de Stradivarius, el concurso #yomequedoencasa de diseños de Poète, las camisetas solidarias de Scalpers, o #oyshotrainathome.

Fuente: www.stradivarius.com; www.oysho.com; www.scalpers.com; Instagram: @poeteofficial

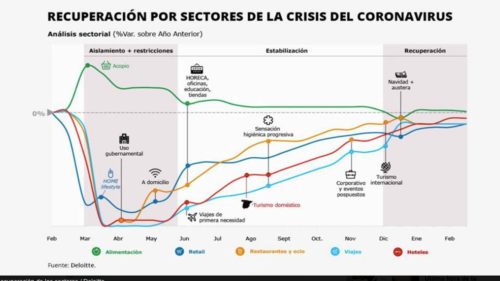

A pesar de los negativos e inciertos datos del consumo en el corto plazo, el mencionado informe ‘Impacto y Escenarios de la repercusión en Consumo y Distribución’ desvela la estabilización de los sectores ligados al consumo en el segundo semestre, así como su recuperación a partir de finales de 2020 o principios de 2021, tras el abrupto desplome del sector durante el confinamiento, cuyo fin se prevé a lo largo del mes de mayo.

Fuente: Informe Impactos y Escenarios de la recuperación del Covid-19, Deloitte, 2020.

No obstante, se plantean tres diferentes escenarios en función de las posibles curvas de recuperación que debaten los economistas:

- Escenario de rápida contención con curva de recuperación ‘V’: en el contexto más positivo como es el caso de China, según la consultora, si el aislamiento ve su fin en el mes de mayo, la demanda de productos de moda, belleza y lujo experimentará un repunte en junio debido al consumo reprimido, consiguiendo su rápida estabilización en verano. Se dará un crecimiento de las compras online, aunque no serán suficientes para amortiguar la caída de las ventas durante la temporada de cierre. Serán necesarios descuentos a lo largo de todo el año, el refuerzo de las plataformas de venta online, así como el recorte en gastos promocionales.

- Escenario de año perdido con curva de recuperación ‘U’: en este supuesto, dada una reapertura en julio, se prevé del mismo modo, un repunte de ventas durante junio-julio de lo que el informe llama ‘categorías contenidas’ (moda, belleza y lujo), aunque la recuperación será lenta, y la demanda continuará afectada hasta 2021. Habrá un exceso de stock, y serán necesarias medidas como ERTEs, la congelación de proyectos estratégicos hasta finales de año, el cierre de tiendas y cambios en el concepto de tienda física, y sobre todo, la flexibilización de las condiciones de venta online respecto a las entregas, las devoluciones y las promociones especiales.

- Escenario de economía de guerra con curva de recuperación ‘L’: en el peor de los casos, la reapertura de los comercios se daría en octubre. El consumo durante estos meses se limitaría a categorías específicas como ropa de casa, fitness u hogar. 2021 sería un año de recesión en comparación a 2019 debido a la pérdida de poder adquisitivo de la población, por lo que se esperarían cambios estructurales en la demanda. Se produciría la consolidación del canal online durante el confinamiento, y su reforzamiento en 2021. La oferta se debería ajustar, siendo los sectores de la moda y el lujo los más afectados, lo que supondría la reserva de stock en 2020 como mercancía para 2021 y el cierre de muchas tiendas, juntamente con pérdidas muy relevantes.

A pesar de los diferentes escenarios que se barajan, Deloitte prevé que el nuevo consumidor destinará en 2021 el 11% de su renta al consumo de productos de retail, frente al 12% que destinaba el consumidor medio en 2019, lo cual muestra una eficiente recuperación en comparación con otros sectores, como el ocio o el turismo.

Ante una situación tan impredecible como excepcional, resulta complicado realizar predicciones sobre cómo se recuperará la economía -y el sector del retail- tras la pandemia. Nos encontramos ante un escenario sin precedentes. Es necesario remontarse a la crisis de la ‘gripe española’ de 1918 para encontrarnos a una situación similar. Si estudiamos el acontecimiento histórico de aquel virus -que parecía proceder no de España sino del norte de China-, podemos observar las consecuencias que tuvo en la sociedad, así como el impacto económico durante su recuperación: la gripe española afectó al 27% de la población mundial, y provocó 50 millones de defunciones.

En Estados Unidos, epicentro de la gripe, la crisis sanitaria supuso, según estudios de la Reserva Federal de St. Louis, un duro golpe para el comercio minorista. Las tiendas del Medio Oeste perdieron entre el 40% y el 70% de sus negocios durante el pico de la pandemia, mientras que las ventas de colchones se dispararon. En Londres, cientos de grandes almacenes tuvieron que cerrar sus puertas, algo insólito incluso durante la Segunda Guerra Mundial. En definitiva, como resultado de la pandemia, muchos negocios tuvieron que cerrar y el consumo tardó en recuperarse. Si bien, la situación alentó la aparición de nuevas oportunidades de negocio, así como la aceleración de cambios en los patrones de consumo de la sociedad.

Observando el ejemplo del gigante asiático, el primer país afectado por el COVID-19, el informe de McKinsey & Co. sobre el reciente comportamiento del consumidor chino tras dos meses de cuarentena, apunta resultados optimistas. El estudio confirma la recuperación de seguridad los consumidores chinos, asegurando haber aumentado su confianza en el 49% de los casos encuestados, los cuales se declaran ahora muy optimistas respecto a la resurrección de la economía china en dos o tres meses. En cuanto a España, sin tener datos precisos, la encuesta realizada por Modaes.es a los CEOs de la moda española prevé la apertura de las tiendas en Mayo, seguido de una lenta recuperación de un año.

En el caso del retail de lujo en Europa, con muy buenos resultados en el mercado asiático, las expectativas no son favorables hasta finales de año. Las ventas europeas dependen directamente del turismo, por lo que se verán afectadas a lo largo de toda la temporada de verano. La paralización del consumo en Europa y la alta demanda del cliente asiático llevará a la movilización de stocks hacia Asia en cuanto se decrete la reapertura de las boutiques, dada la exclusiva dedicación de las fábricas a material sanitario durante este periodo.

‘Es necesario mantener la marca de calidad de nuestro turismo, porque lo que nosotros ofrecemos es diferente respecto a lo que ofrece Estados Unidos o Asia, y necesitamos que ese tipo de cliente vuelva a viajar’, afirma el director de boutiques de una lujosa firma parisina. ‘Además, el cliente local con alto poder adquisitivo, viviendo la situación que ya ha vivido con la crisis económica pasada, esperará a ver que ocurre y no volverá a comprar hasta que no se vea recuperado’, añade. ‘Empezaremos de cero en 2021’.

En cualquier caso, a pesar de la dificultad que existe para pronosticar el impacto que va a tener la crisis sanitaria en el comportamiento de los consumidores tras el confinamiento, todo parece indicar que tarde o temprano, el sector del retail se recuperará más rápidamente que otros sectores. Surgirán nuevas oportunidades y estrategias de negocio para hacer el consumo más atractivo, así como tendencias de gasto y comportamientos del consumidor distintos que podrán ser fuente de novedosos y fructíferos negocios. Porque como bien indica el término chino, 危机 crisis significa ‘riesgo’ y ‘oportunidad’. Veremos con qué nos sorprenden.

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com