30 Jul Los relojes suizos

“Swiss made” la única referencia verdadera

La expresión “Swiss made” es a la que se refieren los expertos como la “única referencia verdadera” en el mundo de los relojes.

Es que a escala global, la reputación de los relojes suizos no tiene rival. Conocimientos técnicos, calidad impecable, destreza estética, innovación técnica: la indicación de la expresión “Swiss made” refleja todo esto y mucho más.

Dos palabras que, combinadas con marcas de renombre, garantizan la mejor opción para el consumidor en busca de un reloj de alto valor.

Dos palabras que también necesitan protección

Pero dos palabras que también necesitan protección resuelta, por dos motivos:

– Primero porque la etiqueta suiza es la única referencia verdadera en el mundo de la relojería.

– Pero también porque la satisfacción del cliente está en juego.

La etiqueta suiza se basa no solo en un valor intrínseco considerable, sino también en criterios definidos por la ley.

En la actualidad, una ordenanza federal determina las condiciones que estipulan si un reloj puede exhibir esta famosa etiqueta.

El fortalecimiento de la etiqueta

Las condiciones de uso se han fortalecido significativamente para proteger mejor el valor de la etiqueta.

La ordenanza que rige el uso del nombre Swiss para relojes incluye una nueva definición del reloj suizo no solo en respuesta a las preocupaciones de la industria, sino también para satisfacer los requisitos del nuevo proyecto de ley Swissness aprobado en 2013.

Medios de protección

El FH toma medidas a diario para proteger las indicaciones suizas y otras indicaciones geográficas, como el nombre de Ginebra, por ejemplo.

Es para este propósito que los nombres hechos en Suiza y suizos en particular se han registrado como marcas de certificación en los Estados Unidos y Hong Kong.

Por último, se administran los registros del signo de identificación del productor (SIP), marcado obligatorio estipulado por la ordenanza sobre la protección de las marcas.

Los nuevos requisitos estipulados por Swissness

Volumen de negocio de las principales marcas en miles de millones en francos suizos

Swissness es el término que abarca la revisión de la ley federal sobre la protección de marcas e indicaciones de origen.

Debido a que las condiciones que rigen el uso de estas indicaciones en general, y el nombre suizo en particular, no estaban reguladas hasta ahora en detalle, el parlamento suizo adoptó esta revisión el 21 de junio de 2013.

Garantizar el origen suizo

Swissness introduce nuevos criterios que permiten determinar con mayor precisión el origen geográfico de un producto o servicio; en otras palabras, la ley estipula el punto en el que un producto puede afirmar legítimamente que es de origen suizo.

Una doble garantía que asegura que se fabrican en Suiza

Sobre todo, esta nueva base legal responde a las preocupaciones de los consumidores de todo el mundo, que están dispuestos a pagar más por los productos marcados en Suiza, pero a cambio, con toda razón, esperan que la mayor parte de dichos productos se fabrique en Suiza. Esto se deriva de la gran cantidad de productos de todo tipo que se fabrican en Oriente, especialmente en China.

Reforzar los criterios de la etiqueta suiza

Distribución de cuota de mercado

Por todas estas razones, la industria relojera apoyó el principio de fortalecer los criterios que sustentan la etiqueta suiza desde el comienzo del proceso legislativo.

Los nuevos criterios varían según las categorías de productos o servicios. En este caso, Swissness establece una tasa mínima de valor suizo del 60% para productos industriales, incluidos los relojes.

Para la industria relojera, la adopción de Swissness requirió la actualización de la ordenanza existente, es decir, la Ordenanza de 1971 que rige el uso del nombre Swiss para relojes.

También en esta ordenanza, los criterios para obtener la etiqueta suiza para relojes están siendo modificados y reforzados.

Vale la pena señalar que las industrias de la relojería y cosmética son actualmente las únicas sucursales industriales suizas que cuentan con tales ordenanzas de implementación.

Distribución de mercado por marca y por grupo

Exportaciones de relojes suizos

Las estadísticas sobre las exportaciones de relojes suizos se actualizan mensualmente. Se basan en estadísticas de comercio exterior preparadas por la Administración Federal de Aduanas.

Todos los valores se expresan como precios de exportación, de acuerdo con las declaraciones hechas por las empresas exportadoras.

Exportaciones de relojes suizos en 2019

El valor aumenta mientras que el volumen disminuye.

La industria relojera suiza vio que las exportaciones superaron el nivel ya elevado alcanzado en 2018, en línea con las previsiones producidas hace un año, en un entorno complejo y de rápido cambio.

Los relojes suizos se beneficiaron de la continua demanda en el mercado de artículos de lujo en general, a pesar de un contexto económico, comercial, político o social a veces desafiante.

También se enfrentaron a una mayor competencia, tanto en el segmento de mayor valor como en el nivel de entrada, donde los volúmenes fueron particularmente afectados.

El rendimiento general varió significativamente, con algunos resultados marcadamente contrastantes entre diferentes jugadores, mercados y categorías de productos.

En definitiva, las exportaciones de relojes suizos ascendieron 21.700 millones de francos (20.180 millones de euros) en 2019, un aumento del 2,4% en comparación con 2018.

El crecimiento en la segunda mitad del año (+ 3,2%) fue el doble que en los primeros seis meses del año (+ 1.5%), sin embargo, la tasa de crecimiento se desaceleró en el cuarto trimestre (+ 1.1%), como resultado de un desempeño muy pobre en Hong Kong.

La situación general seguirá siendo compleja y requerirá que las marcas de relojes se adapten en consecuencia.

Factores a tener en cuenta en la planificación estratégica

La fortaleza del franco suizo, la parálisis en Hong Kong, las elecciones presidenciales en los Estados Unidos, las regulaciones restrictivas en Rusia y Turquía en particular, la epidemia en China, los cambios en la distribución física y digital, los patrones de consumo de las generaciones Y y Z, el fuerte aumento del mercado de segunda mano y las medidas necesarias para el desarrollo sostenible son todos factores que deberán incluirse en la planificación estratégica para los próximos años.

Sin embargo, varios de estos elementos no son nuevos, y el sector ya se ha estado moviendo en esta dirección, lo que sugiere que 2020 será un año de consolidación de alto nivel.

Los relojes de pulsera de productos marcaron la pauta para 2019, representando casi el 95% del valor total de las exportaciones.

Las exportaciones superaron el umbral de 20.000 millones de francos hasta los 20.500 millones, un aumento del 2,6% en comparación con 2018.

Por el contrario, el número de artículos disminuyó un 13,1%.

La tendencia a la baja observada durante muchos años empeoró durante el verano de 2018 y tuvo un marcado impacto en todos los meses de 2019, sin excepción.

Caída en el volumen de relojes vendidos

Suiza envió 20,6 millones de relojes a otros países, 3,1 millones menos que el año anterior.

Este nivel históricamente bajo, incluso por debajo de la crisis de 2009, es comparable al volumen exportado durante la caída a principios de los años ochenta.

El aumento en el valor se debió casi exclusivamente a relojes mecánicos, de metales preciosos o bimetálicos con un precio de más de 3.000 francos, o sea unos 2.800 euros de precio de exportación.

Otros segmentos de precios, relojes de cuarzo y productos de acero, en particular, disminuyeron en 2019

La industria relojera suiza hoy

El tercer mayor exportador de Suiza después de productos químicos y máquinas, la industria relojera tiene un solo mercado: el mundo.

De hecho, los relojes suizos se pueden encontrar en todos los países, a precios que se adaptan a prácticamente todos los presupuestos: desde relojes de moda de cuarzo que cuestan varias decenas de dólares hasta obras maestras mecánicas con muchas funcionalidades, adornadas con oro y piedras preciosas, por valor de varios cientos de miles de dólares.

Es esta variedad y vocación mundial la que, en conjunto, han asegurado el éxito duradero de la industria.

Una mano de obra de alta calidad y tejido industrial.

Históricamente, la industria relojera suiza se desarrolló de acuerdo con una estructura horizontal especializada en la que los proveedores y subcontratistas entregaban movimientos y piezas externas a los ensambladores, llamados «établisseurs», que luego armaban y vendían el producto final.

La relojería suiza también ha seguido el modelo de una estructura vertical, integrada en diversos grados, mediante la cual el reloj es producido en su totalidad por la misma compañía, llamada fabricación.

En las décadas de 1970 y 1980, las crisis económicas y los trastornos tecnológicos debidos a la aparición del reloj de cuarzo provocaron una reducción importante en el tamaño de la industria: de alrededor de 90.000 empleados en 1970, la fuerza laboral cayó a poco más de 30.000 en 1984.

Problema estructural

El cambio dentro de la industria y el regreso organizado por el reloj mecánico en las siguientes décadas vio al sector volver al centro del escenario y la mano de obra comenzó a aumentar nuevamente, a un nivel de 57.300 empleados en 2013. Mientras tanto, el número de empresas ha caído de 1.600 en 1970 a 572 hoy.

Una gama muy amplia de productos

Una de las principales fortalezas de la relojería suiza, en comparación con sus competidores extranjeros, es la capacidad de ofrecer al consumidor una gama completa de productos: relojes deportivos, relojes de moda, relojes elegantes y clásicos, cronómetros mecánicos o de cuarzo multifunción, miniatura relojes con mecanismos llamativos, relojes de oro con grandes funcionalidades, relojes de diseño de cerámica de alta tecnología, etc.

La gama ofrecida por las marcas es casi ilimitada e incluye un flujo constante de nuevos productos.

Mercados y competencia

Si bien la industria relojera suiza está presente en los cinco continentes y exporta el 95% de su producción, la distribución geográfica de las ventas no es uniforme.

Asia absorbe el 53% de las exportaciones de relojes suizos por valor, Europa el 31% y América el 14%.

África y Oceanía representan cada una alrededor del 1%.

Solo los quince principales mercados representan más del 80% de las exportaciones.

Hong Kong, Estados Unidos y China son los tres principales mercados de la industria relojera suiza.

En resumen

A mediados de la década de 1970, la industria relojera suiza se consideraba moribunda, ya que se había perdido la revolución del cuarzo y se había puesto de rodillas por las crisis económicas.

Cuarenta años después, está claro que logró con éxito su reconversión estructural para convertirse en un pilar clave de la economía suiza, y que sus productos sin duda establecen el estándar por el cual se miden todos los demás.

Mejor aún, durante muchos años ha sido una de las industrias más eficientes del país, superando sus propios registros de exportación año tras año y registrando ventas totales de exportación de 21.800 millones de francos en 2013.

Informe de Morgan Stanley

Morgan Stanley acaba de publicar su informe anual sobre la industria relojera suiza, que es un representante de la industria mundial de relojes de lujo, ya que la mayoría de estos relojes se fabrican en Suiza.

Elaborado por el departamento de investigación que cubre el sector de artículos de lujo, el informe siempre es muy esperado, no solo por los clientes del banco, sino también por la alta gerencia de muchas marcas de relojes porque es considerado como la lista de los «50 principales» de la industria.

Cabe señalar que el informe de la industria de Morgan Stanley, se basa en las ventas de 2019, por lo tanto, el impacto devastador del coronavirus COVID-19 no está incluido.

Para comenzar, algunas de las principales conclusiones del informe.

1º) Una polarización acelerada

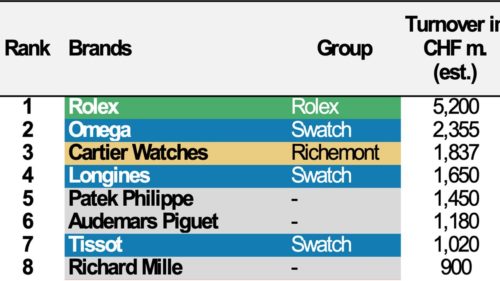

El primer informe de la industria, que se publicó en 2018 y se basó en las cifras del año anterior, destacó el hecho de que solo siete marcas tuvieron ventas superiores a la marca mágica de mil millones de francos suizos.

Esta concentración no ha cambiado desde entonces, y de hecho, vemos que la polarización ha aumentado aún más, con algunas marcas con un rendimiento superior frente a la gran mayoría de las marcas que se estancan o, lo que es peor, se debilitan.

El ranking de ventas está encabezado por los mismos siete campeones, que se encuentran entre el 50% de las marcas (de la lista de los 50 principales) que lograron crecimiento el año pasado, con la notable excepción de Tissot, que cayó al séptimo lugar después de perder CHF 30m en ventas.

Solo hay una marca que podría unirse al exclusivo club de multimillonarios en 2020: Richard Mille.

Para evitar confusiones, el fuerte aumento en las ventas anuales estimadas de la marca, de CHF 320m en 2018 a CHF 900m el año pasado, se debe principalmente a la integración total de sus operaciones minoristas, que ahora comprenden 42 boutiques en todo el mundo sin distribución de terceros.

Dejando de lado el repunte de la reorganización de la distribución, el crecimiento orgánico de Richard Mille fue del 20%.

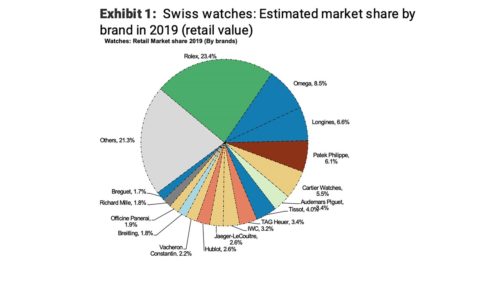

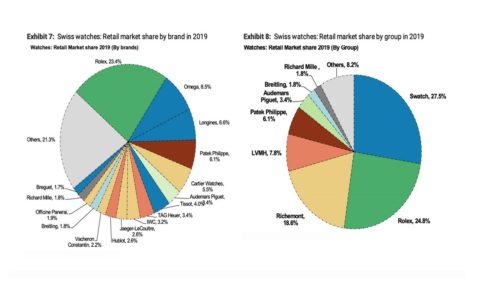

El cuadro basado en el valor minorista ilustra el impresionante dominio de una marca: Rolex.

Tiene una participación de casi una cuarta parte del total de la industria. Y su marca subsidiaria Tudor ocupa el puesto 20, con un estimado de CHF 310m en ventas y una cuota de mercado del 1,4%.

Los ganadores las marcas privadas que no cotizan en bolsa

Rolex GMT Master II

La industria de la relojería es probablemente el único segmento de la industria del lujo en el que las marcas privadas tienen un mejor desempeño que las compañías que cotizan en bolsa.

En contraste, la mayoría de los líderes del mercado en otros segmentos, Hermes y Ferrari, por ejemplo, cotizan en bolsa.

Las cuatro principales empresas privadas, Rolex, Patek Philippe, Audemars Piguet y Richard Mille, tuvieron ventas combinadas de 8,7 mil millones de francos suizos, lo que se traduce en una participación de mercado combinada del 35%.

Además, estos campeones lograron sus mejores resultados en términos de ventas y rentabilidad en 2019.

En comparación, los cuatro jugadores enumerados que poseen múltiples marcas, Swatch Group (17 marcas), Richemont (11 marcas), LVMH (seis marcas) y Kering (tres marcas), representan 37 marcas combinadas pero solo tienen un mercado del 55% compartir.

Las ganancias se distribuyen de manera desigual

Estimamos que el grupo de ganancias de la industria relojera suiza asciende a CHF 5.3 mil millones, con un asombroso 59% destinado a las cuatro principales marcas privadas.

El cuarteto está creciendo más rápido que la industria en general, lo que se traduce en una cuota de mercado cada vez mayor; y también son más rentables, con un margen operativo agregado estimado del 35%.

Por el contrario, los cuatro grupos enumerados (Swatch Group, Richemont, LVMH y Kering) se quedan con el 39% del total de ganancias.

Entonces, a pesar de que representan el 55% de las ventas totales, su rentabilidad a nivel de marca individual es sustancialmente menor que en las marcas de propiedad privada.

Entonces, ¿qué queda para todos los demás fuera de los primeros 50, que según estimaciones son unas 300 marcas?

No mucho: el 90% de las ventas y el 98% de las ganancias son capturadas por las 41 marcas más grandes (cuatro de propiedad privada y las 37 marcas pertenecientes a grupos listados).

¿Que sigue?

En un mercado que se estima tiene un valor de CHF 50 mil millones de francos en el comercio minorista, y que creció un 2,6% según los datos de exportación proporcionados por el organismo de comercio Federación de la Industria Suiza de Relojería (FH), se puede ver claramente una industria tratando de encontrar su futuro en productos ultra nicho y de alta gama.

Los suizos siguen dominando el juego en la gama alta, y los relojes suizos representan aproximadamente el 53% del mercado mundial de relojes por valor, pero solo el 2% por volumen, lo que significa que el valor promedio de un reloj suizo es muy, muy lejano, más alto que los relojes producidos en otros lugares.

3 millones menos de relojes en 2019

Pero incluso dentro de la industria relojera suiza, la mezcla está cambiando a favor de la alta gama; la industria vendió 3 millones menos de relojes en 2019.

Esa es una disminución del 13% respecto al año anterior, y la mayor pérdida hasta el momento, continuando con una tendencia a la baja que ha visto disminuir el volumen de 30 millones de relojes al año en su punto máximo a 20,6 millones el año pasado.

Todo eso significa que algunas tendencias se han vuelto claras.

Perder participación en la parte inferior

La industria relojera suiza debería estar preocupada porque está perdiendo participación de mercado en los segmentos de nivel de entrada y rango medio. Para citar al difunto Nicolas G. Hayek, fundador del Swatch Group, quien declaró en la edición de marzo-abril de 1993 de Harvard Business Review: “En el momento en que se retira de un segmento de mercado, permite que su competidor pase a la siguiente capa. Entonces el retiro comienza de nuevo”.

Swatch la excepción

Una de las pocas excepciones notables es el Grupo Swatch, que posee marcas que son fuertes en esos segmentos.

Además de sus marcas, casi nadie está compitiendo contra los competidores más nuevos por los relojes suizos: los relojes inteligentes, principalmente el Apple Watch que vendió 30 millones de unidades el año pasado; iniciativas financiadas colectivamente por micro-marcas; y marcas de moda.

Finalmente, alguien se da cuenta de hacia dónde va el mercado y toma la delantera al convertirse en el nuevo reloj Swatch.

Las marcas fuertes se impulsan

Cada segmento está dominado por un número muy pequeño de marcas: la gama media (Longines, Tissot, Tudor), el segmento premium (Rolex, Omega, Cartier, IWC, TAG Heuer, Breitling) y la gama alta (Patek Philippe , Audemars Piguet, Richard Mille). Y estas marcas fuertes generan su propio impulso positivo en un ciclo virtuoso.

Estas marcas son capaces de invertir en su comercialización y comunicación, innovación y desarrollo de productos e integración de redes minoristas (con las notables excepciones de Rolex y Patek Philippe, que dependen casi exclusivamente de minoristas externos).

Esto genera demanda para su producto, lo que les permite continuar invirtiendo.

El auge de los microsegmentos

Los grupos de marcas fuertes crean potenciales microsegmentos, más allá de los amplios segmentos y marcas mencionados anteriormente. El mercado incluirá los siguientes microsegmentos:

- Marcas artesanales que producen cantidades extremadamente bajas de relojes, a veces por debajo de 50 piezas al año, confiando en técnicas artesanales: en lugar de minoristas externos, venden principalmente directamente a los coleccionistas de relojes más exigentes de todo el mundo y, por lo tanto, optimizan los márgenes.

Estas marcas son el epítome del lujo: la rareza. Los ejemplos más exitosos aquí son Voutilainen, Akrivia y De Bethune.

- Micro-marcas con una historia atractiva vinculada a un territorio muy específico: MB&F y su fundador Max Büsser, por ejemplo, han creado una práctica única de colaboración con algunas marcas artesanales y lanzan un nuevo reloj cada año que tiene una producción limitada, sin tener una oferta permanente de producto.

- Iniciativas financiadas por el público y de origen público

El mejor ejemplo reciente es Code41, que comenzó con una transparencia total en el abastecimiento y los márgenes.

La marca fue abierta con el origen de cada componente, y no ocultó el hecho de que el caso, por ejemplo, provenía de China.

Su iniciativa más reciente y lo más interesante fue el lanzamiento de un nuevo reloj que fue financiado por el público, pero también de una comunidad de aficionados que podían votar en cada paso del proceso de diseño.

Y el movimiento, que representa el 87.5% del coste total de producción, se realiza íntegramente en Suiza, pero no es un movimiento convencional sino que lo realiza un pequeño especialista, Timeless.

No hace falta decir que se agotaron en un tiempo récord y tuvieron que realizar series de producción adicionales para satisfacer la demanda.

Otro ejemplo es Daniel Wellington, que no fue impulsado por una oferta de productos abrumadoramente amplia, sino por una estrategia de redes sociales dirigida a los millennials.

Lanzada en 2011, la marca llegó a 2.5 millones de unidades en 2018, lo que se tradujo en ventas de 250 millones de dólares y un margen operativo que sería la envidia de cualquier marca de lujo.

¿Por qué una marca suiza no puede hacer lo mismo?

SevenFriday, por ejemplo, fue un buen concepto, pero no está hecho en Suiza.

- Marcas de moda: al ampliar su oferta de productos, dichas marcas ofrecen relojes a un precio bajo que corresponde al posicionamiento de la marca, que se consideran un accesorio de moda. Calvin Klein, Guess y Diesel son buenos ejemplos de esta estrategia.

Sinceramente la industria suiza espera que 2020 termine mucho mejor de lo que comenzó, pero sin embargo, todas las marcas sufrirán en diversos grados y es factible que desaparezcan de 30 a 60 marcas suizas.

El impacto del Covid-19

La tragedia humana del coronavirus COVID-19 tendrá dos efectos positivos en nuestra industria.

Obligará a la industria a repensar su dependencia de un mercado único, y también cuestionará la realidad de que muchas marcas aparentemente fabricadas en Suiza dependen demasiado de los productos fabricados en China.

Referencias

PATEK PHILIPPE: EL GRUPO

https://enriqueortegaburgos.com/patek-philippe-el-grupo/

PATEK PHILIPPE: SU HISTORIA

https://enriqueortegaburgos.com/patek-philippe-su-historia/

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com