ANÁLISIS CORPORATIVO DE AMAZON 2021.

En esta entrada analizaremos los datos corporativos de Amazon (análisis corporativo de la empresa) centrándonos en el valor de cotización de la acción, la capitalización bursátil y el increíble potencial de crecimiento en cuanto a rentabilidad para el medio y largo plazo.

VALOR DE COTIZACIÓN ACTUAL DE LAS ACCIONES DE AMAZON.

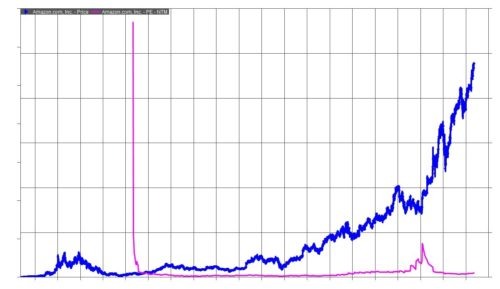

La cotización de Amazon.com Inc. a viernes 11 de junio de 2021 es según los registros públicos destacados por Market Watch como sigue: $ 3,345.00 por acción con un comportamiento de valoración a término de un 4,35% positivo a 5 días, de un 3,85% también positivo a un mes y lo sorprendente, es que la estimación de su valor a 1 año en base a los datos de la semana que ha terminado el pasado 11 de junio es de un incremento de un 31.51%, por lo que convierte a los títulos accionariales de Amazon en una de las inversiones más apetecibles para el medio y largo plazo.

Las acciones tecnológicas que se dispararon durante la pandemia están lejos de haberse agotado y las acciones de Amazon.com Inc. AMZN, -0.08% cayeron 0.08% a $ 3,346.83 el viernes, en lo que resultó ser una sesión de negociación favorable para el mercado de valores, con el índice S&P 500 SPX, + 0.19% subiendo 0.19% a 4,247.44 y el Dow Jones Industrial Average DJIA, + 0.04% aumentando 0.04% a 34,479.60.

La caída de las acciones rompió una racha ganadora de tres días. Amazon.com Inc. cerró $ 207,17 por debajo de su máximo de 52 semanas ($ 3,554,00), que la compañía logró el 30 de abril.

La acción mostró un rendimiento mixto en comparación con algunos de sus competidores el viernes, ya que eBay Inc. EBAY, + 0.57% subió 0.57% a $ 67.13, Alphabet Inc. Cl A GOOGL, -0.20% cayó 0.20% a $ 2.430.20, y Walmart Inc. WMT, + 0.62% subió 0.62% a $ 140.75. El volumen de negociación (2,8 M) se mantuvo 662.308 por debajo de su volumen promedio de 50 días de 3,5 M.

LA CAPITALIZACIÓN BURSÁTIL DE APPLE, MICROSOFT Y AMAZON. COMO ES SUPERIOR AL PIB DE ESPAÑA

El valor en tablas de las acciones de estas tres compañías tecnologías suma de forma conjunto una cantidad superior incluso al producto interior bruto de Alemania, cuarta economía del planeta. Pese a que estos tres valores ya superan ampliamente el precio objetivo medio del consenso de los analistas, todos mantienen sus recomendaciones de compra.

El precio de las acciones de los gigantes tecnológicos de Wall Street no deja de acumular máximos históricos y ha elevado el valor en tablas de estas compañías a niveles insospechados, especialmente dada la actual situación de la economía mundial. Esta situación ha provocado que haya ahora mismo hasta tres compañías en la Bolsa de Nueva York que tengan una capitalización bursátil superior incluso al Producto Interior Bruto de España.

En concreto, a los precios actuales, los títulos de Apple, Microsoft y Amazon.com superarían cada una de ellas la barrera psicológica del billón y medio de dólares, una cantidad superior al PIB español en 2019. Según los cálculos del Fondo Monetario Internacional (FMI), el producto de la economía española ascendió hasta los 1,42 billones de dólares, que le permiten situarse como la decimotercera economía del planeta, por detrás de Rusia (1,61 billones) y Corea del Sur (1,65), y por delante de Australia (1,41) y México.

Tomando como referencia los valores bursátiles de 2020 para estas compañías, Apple puede presumir de una capitalización bursátil de 1,65 billones de dólares, Microsoft sitúa la suya en los 1,62 billones de dólares, mientras que Amazon.com se queda ligeramente más rezagada con una valoración de1,58 billones de dólares.

La suma de estas tres compañías daría un total de 4,85 billones de euros, notablemente superior al PIB de Alemania (3,96 billones), cuarta economía del planeta. Si a estas tres compañías le añadimos la otra gran cotizada del Nasdaq por encima del billón de dólares, Alphabet, propietaria de Google (1,04 billones de dólares), la suma total ascendería hasta los 5,89 billones de dólares, suficientes como para superar también la producción interior bruto de Japón en un año (5,17 billones).

El precio de las acciones de Amazon.com se duplica con la crisis del coronavirus y de los tres gigantes señalados, Amazon.com, es la que presenta una subida más vertical, beneficiada por un modelo de negocio que ha ganado en usuarios con el decreto de las medidas de confinamiento.

Los títulos del gigante del comercio online llegaron ayer hasta los 3.182,63 dólares en la sesión de ayer, diez veces más de lo que valían esas mismas acciones a comienzos de 2012. Desde los mínimos marcados en marzo en los 1.627,15, sus acciones prácticamente han duplicado su precio (+95%). Como en los dos casos anteriores, su actual cotización excede en más de 12% el precio objetivo del consenso, pero 47 de las 50 recomendaciones vertidas sobre los títulos de Amazon.com siguen recomendando vender.

AMAZON SUPERARÁ UN NUEVO HITO: 2 BILLONES DE CAPITALIZACIÓN BURSATIL EN 2023.

Amazon es una de las acciones de mayor crecimiento de todos los tiempos. Y un cuarto de siglo después de su puesta de largo en bolsa, sigue siendo una de las compañías más buscadas, con una gran atención por parte de inversores minoristas e institucionales, banca privada, casas de análisis y gestoras de fondos de inversión.

A día de hoy, las acciones de Amazon, que han subido un 139.200% desde su salida a bolsa en 1997, son una de las que representan un mayor crecimiento en las compañías de gran capitalización. Algunos expertos como Brent Thill, analista de Jefferies, consideran que sus acciones pueden revalorizarse un 40% y superar los 2 billones de capitalización bursátil y continuará siendo una de las compañías que suscita una mayor atención por parte de los inversores minoristas e institucionales, banca privada, casas de análisis y gestoras de fondos de inversión.

Fundada por Jeff Bezos en 1994, el gigante del comercio electrónico con sede en Seattle, siempre ha tenido un crecimiento en su ADN. Sin inmutarse al financiar su agresiva expansión a través de márgenes delgados y grandes pérdidas, el multimillonario desarrolló una estrategia a largo plazo para convertirse en la mayor empresa minorista en la red de todo el mundo.

Amazon comenzó su OPV en Wall Street a un precio de 18 dólares por acción, con una capitalización de mercado era inferior a los 500 millones de dólares.

Un par de décadas después y tres splits en sus títulos más tarde, el valor se ha multiplicado por más de 1.500 veces. Para ejemplificar este meteórico crecimiento basta con ver que cualquier persona que hubiera invertido 1.000 dólares en la compañía a su precio de salida a bolsa y que se hubiera mantenido hasta el día de hoy sería millonario.

AMAZON: RIESGO ENORMEMENTE REDUCIDO Y UN INCREIBLE POTENCIAL DE BENEFICIOS.

Pero lo que llama la atención es el potencial que aún podría tener de cara a los próximos años. Morgan Stanley, JPMorgan o RBC coinciden en sus últimos informes que pocas compañías pueden permitirse invertir 4.000 millones para hacer que su negocio sea más resistente y esté mejor preparado para un resurgimiento del coronavirus.

El hecho de que la compañía esté dispuesta y sea capaz de hacerlo en medio de lo que puede ser una larga recesión es precisamente lo que marca la diferencia con respecto a otros competidores y ayuda a que sus “acciones de Amazon sean tan atractivas”, destaca RBC en su última revisión sobre la compañía.

Amazon se ha situado como una acción de crecimiento de gran capitalización, mientras que su capitalización supera el billón de dólares. Pero, aun así, logró aumentar sus ingresos en un 26% el último trimestre. Si bien los beneficios se verán afectadas en el segundo trimestre, su división de computación en la nube, Amazon Web Services (AWS), le permite no solo expandir las ventajas competitivas en el futuro, sino también “activar un mayor volumen de beneficios”, dice JPMorgan en un informe.

De los ingresos operativos de Amazon por 3.990 millones en el último trimestre, alrededor de 3.080 millones, o el 77%, provinieron de AWS, que aumentó sus ventas en un 33% con respecto al ejercicio anterior. Es decir, a un ritmo más rápido que la facturación global del grupo.

La pandemia, si bien destruyó algunas empresas, no ha hecho más que aumentar el poder de permanencia a largo plazo de Amazon. Las décadas de inversión de la compañía en comercio electrónico y logística no solo hacen que sus servicios sean más vitales que nunca, sino que segmentos como “el Prime Video y Fire TV también tienen una gran demanda a medida que los pedidos aumentan a nivel nacional e internacional”, resalta Morgan Stanley en un informe. Pocas empresas están creciendo tan rápido con un riesgo casi nulo.

Los inversores orientados al largo plazo deberían “aplaudir a las empresas que reinvierten en sí mismas para promover objetivos de largo alcance y potencial de beneficios”, dicen los expertos de RBC. Eso es exactamente lo que Amazon está haciendo.

AMAZON ¿RUMBO A LOS 4.00 DÓLARES PORA ACCIÓN?.

¿Qué camino puede tener Amazon durante las próximas décadas en la bolsa? Teniendo en cuenta la estrategia de crecimiento que sigue implementando, cabría pensar que el desarrollo alcista en los mercados aún no habría visto su fin. Esa es una de las conclusiones a las que llega Brent Thill, analista de Jefferies, que indica que las acciones de la compañía pueden encaminarse hacia los 4.000 dólares, lo que supone un 40% de potencial sobre los niveles en los que cotiza actualmente.

Tal es el optimismo sobre Amazon, que Thill también cree que la capitalización bursátil de la firma con sede en Seattle podría alcanzar los 2 billones de dólares en 2023. Duplicaría la valoración que alcanzó el pasado mes de septiembre.

Amazon aún no ha tocado techo: el gigante del comercio electrónico está en máximos por el boom en las ventas y su diversificación pero los analistas creen que aún tiene recorrido en bolsa. Siguiendo este esquema, Jefferies realizó una encuesta reciente de los consumidores estadounidenses y descubrió que Amazon era el único minorista de comercio electrónico que veía un aumento en el gasto de los clientes desde el brote. «Esto confirma nuestra idea de que Amazon se beneficiará del COVID-19», escribió Thill en una nota a sus clientes institucionales.

Por otra parte, la encuesta mostró que la razón principal por la que los consumidores están comprando más en Amazon es para evitar las tiendas físicas. En este mundo de nueva normalidad, quizá a la compañía que le queden más décadas de crecimiento en los mercados.

SI QUIERES LEER MÁS SOBRE AMAZON, VISITA ESTAS ENTRADAS

Las 10 marcas más relevantes de Amazon

Las 10 mejores patentes de Amazon

Los pleitos más importantes de Amazon

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com

Noticias relacionadas: