CONOCE EL LIBRO BLANCO DE LOS VIDEOJUEGOS.

El conocido como el Libro Blanco de los Videojuegos hace referencia al primer informe elaborado en España que tiene como principal objetivo el desarrollo del panorama del sector de los videojuegos en nuestro país, su estado y su desarrollo. Estamos, por tanto ante un documento que va actualmente por su séptima edición y que muestra todo el potencial de la industria, tanto desde un punto de vista nacional como internacional.

No olvidemos que la industria de los videojuegos es aún joven, llena de pequeños estudios de desarrollo indie y, pese a todo llena de un prometedor futuro.

En su elaboración, es decisivo el papel de la DEV, la Asociación española de empresas productoras y desarrolladoras de videojuegos y software de entretenimiento.

Esta última edición, tiene dos peculiaridades:

- La existencia de los fondos europeos “Next Generation”.

- La puesta en marcha del plan de impulso “España, Hub Audiovisual de Europa”.

EL SECTOR Y LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA.

El ámbito de los videojuegos, como sabemos es un sector en constante crecimiento exponencial que proporciona grandes oportunidades de negocio. Razón por la cual, no es de extrañar que sea necesaria recabar toda la información posible para agilizar y facilitar el proceso de toma de decisiones de cara a posibles planes de inversión y apoyo púbico.

Tal es la importancia que ha ido adquiriendo la industria del videojuegos en España que llegó a facturar, según los datos presentados en la edición del año 2020, 920 millones de euros en 2019, un 13% más que el año anterior, e incrementó su plantilla en un 6,1%, lo que supone emplear a 7.320 trabajadores.

Según datos de la Asociación Española de Videojuegos (AEVI) 2020, España ocupa la novena posición en términos de facturación en el ranking mundial de la industria del videojuego con unos ingresos de 1.479M€ en 2019. La industria de los videojuegos emplea de manera directa a 9.000 personas, con un impacto total del sector sobre la economía de 3.577 millones de euros y 22.828 empleos entre empleos directos e indirectos.

![]()

Queda clara la expansión del mercado en el ámbito lúdico, que se ha duplicado desde el año 2014, previendo un crecimiento con una tasa de crecimiento anual del 8,4%..

El mercado de eSports en España está creciendo con la segunda tasa más rápida de Europa, llegando a facturar en 2019 más de 35 millones de euros.

Estamos, por tanto, ante un sector que ha ido incrementando su importancia en todos los niveles y, muestra de ello, es que ahora el gobierno español lo incluye de forma destacada en el Plan “España, Hub audiovisual de Europa”, el cual tendrá una financiación de más de 1.600 millones de euros de inversión pública y que tiene como objetivo principal el incremento en un 30% de la producción audiovisual en España para el año 2025.

De hecho, la ministra de Industria, Comercio y Turismo, Reyes Maroto, ha declarado que el Libro Blanco se ha convertido “en un informe de referencia para conocer el sector del videojuego en nuestro país y en el mundo, un sector en constante crecimiento y que ha demostrado en 2020 una resiliencia como pocos en nuestra economía”.

Maroto ha dejado claras sus perspectivas para el año 2021 y es que considera que es el momento “para empezar a situar a España como uno de los referentes mundiales de desarrollo de videojuegos”. En esta misma línea, el ministro de Cultura y Deporte, José Manuel Rodríguez Uribes, ha reforzado el apoyo del gobierno aparte del Plan “España, Hub audiovisual de Europa” a través de la convocatoria de una línea de ayudas dedicadas al sector del videojuego y otras formas de creación digital.

Ahora, “los videojuegos se han consolidado como bien de consumo generalizado” y el gobierno busca de cara a la recuperación relanzar al país con los sectores con más potencial para tirar de la economía “y con mejores perspectivas de futuro, como el sector digital y el de videojuegos”, afirma Nadia Calviño vicepresidenta Segunda y ministra de Asuntos Económicos y Transformación Digital.

Estas afirmaciones por parte de estos referentes nacionales tienen su lógica, dadas las expectativas previstas. Según las previsiones, la facturación crecerá a un ritmo anual del 17%, lo que supondría superar en 2023 los 1.700 millones de euros. Además de que, en términos laborales, el crecimiento previsto del empleo a una tasa compuesta anual es del 4,5%, de forma que se podrían llegar a los 8.500 empleos directos en 2023.

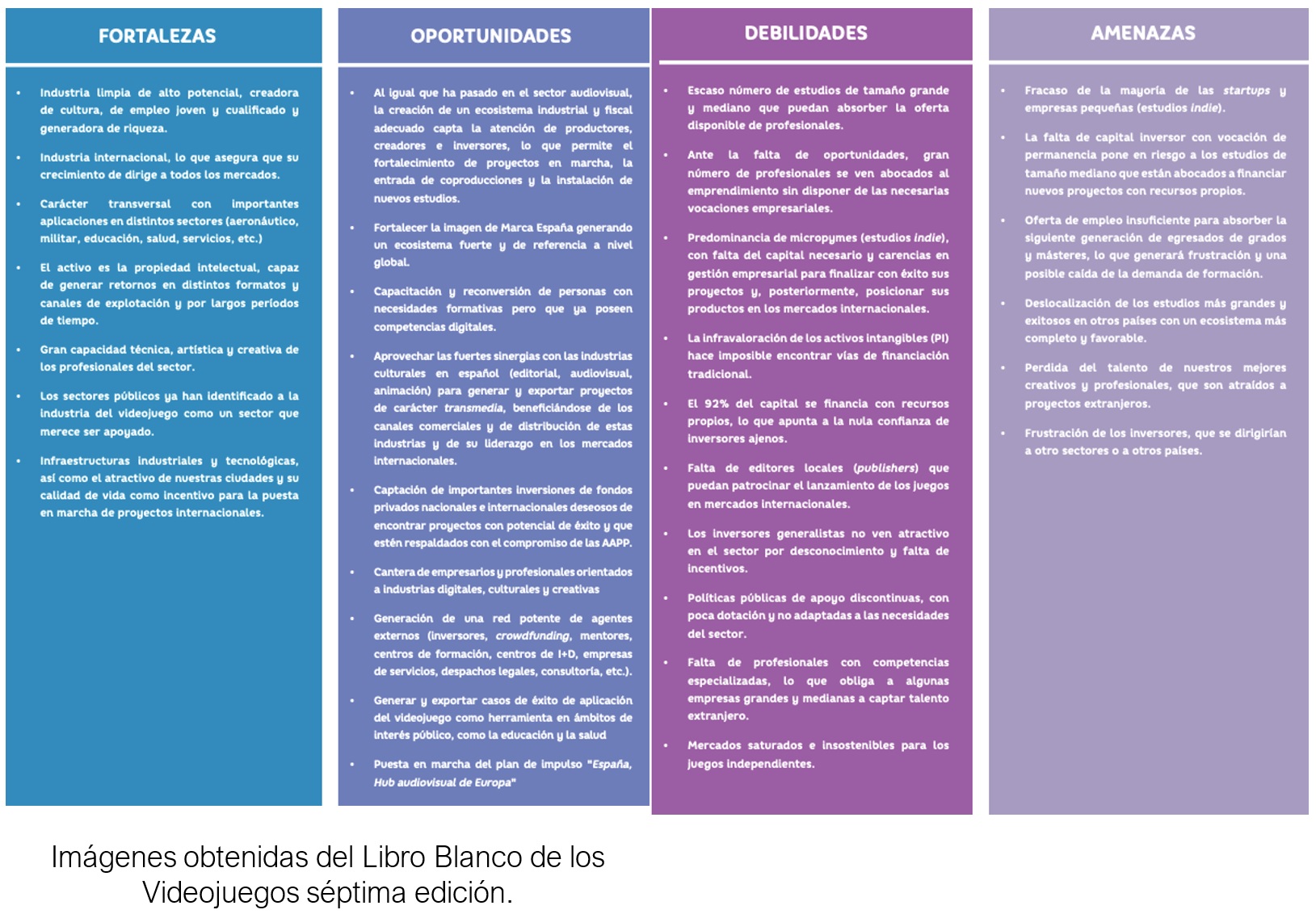

Si bien es cierto que, a pesar de estas perspectivas de crecimiento, el Libro Blanco muestra que sigue habiendo pocos estudios de desarrollo de videojuegos de tamaño grande.

El 86% de las firmas factura por debajo de los dos millones de euros y tan solo el 4% de los estudios españoles tiene un volumen de negocio que supera los 10 millones de euros, aunque suponen el 70% de todo el volumen de negocio de la industria.

En España hay 655 estudios de videojuegos en activo, de los cuales están constituidos como empresas u otras formas jurídicas 415, casi la misma cifra que el año anterior. La mayoría son empresas jóvenes y novedosas de entre 2 y 10 años de antigüedad, únicamente, el 22% de los estudios tiene más de diez años. Esto supone un escaso número de estudios de tamaño grande y mediano que puedan absorber la oferta disponible de profesionales.

Estas cifras tienen un claro impacto en el empleo, ya que la mitad de las empresas tienen menos de cinco empleados y las que tienen más de 50 trabajadores solo representan el 5% de la industria nacional. Son los grandes estudios los que concentran la fuerza laboral y dan trabajo a 47% de los desarrolladores españoles mientras que los estudios de menos de 5 personas solo representan el 8% de puestos de trabajo. Pero, dónde se encuentran estos estudios promotores del desarrollo de los videojuegos?.

Pues la respuesta sigue siendo prácticamente la misma que en años anteriores, ya que se mantienen como motores del desarrollo Cataluña, que aglutina el 27,3% de los estudios, Madrid (24,4%), Andalucía (13,7%) y Valencia (10,4%).

Además de que, evidentemente, el 66% de los ingresos de la industria productora de videojuegos española proviene de mercados internacionales, siendo el más importante, la región de Asia-Pacífico, en donde los estudios nacionales facturan solo el 23% del total, lo que indica que hay un gran margen de crecimiento para las empresas españolas en esa región.

En lo que respecta a los canales de venta de los videojuegos, lo cierto es que a la cabeza se sigue manteniendo Internet y reflejo de ello es que el 67% de los juegos se venden online, ya se a mediante modelos gratuitos, con compras in-game, publicidad o suscripción, mientras que los videojuegos físicos suponen solo el 4% de la facturación.

Entre los diez títulos que representen el desarrollo español durante la década de 2010, destacan: Castlevania Lords of Shadow (2010), Gris (2018) y Blasphemous (2019).

¿CUÁL ES EL ESTADO DEL SECTOR DE LOS VIDEOJUEGOS Y HACIA DÓNDE SE DIRIJE?.

La industria nacional todavía se encuentra a la cola en el ranking internacional, ocupando el quinto puesto en el mercado europeo y el décimo a nivel mundial. Lo que pone de manifiesto la necesidad de fomentar la creación de grandes estudios que tengan capacidad suficiente como para absorber la oferta de profesionales que, como consecuencia de la falta de incentivos y de oportunidades, se ven destinados al desastre.

Todo ello nos lleva a destacar las medidas propuestas para este año, que tienen como principales objetivos crear las condiciones empresariales y profesionales suficientes como para favorecer el impulso de la actividad económica de los videojuegos producidos en España:

- La primera medida, consiste en establecer un incentivo fiscal a la producción de videojuegos, para lo cual, sería necesaria la modificación del artículo 36 de la Ley de Impuesto sobre Sociedades. Estos incentivos fiscales estaría destinados a la producción y la captación de proyectos internacionales.

- La segunda medida, consiste en asegurar el Plan “España, Hub Audiovisual de Europa” con la intención de que se convierta en el punto de referencia para la industria española del videojuego. De hecho, en los próximos años se prevé que el plan cuente con unos recursos públicos que ascienden a 1.600 millones de euros en el periodo comprendido entre 2021 y 2025 provenientes de los Presupuestos Generales del Estado y Fondos de la Unión Europea.

- La tercera medida, consiste en el fomento de la incorporación laboral de nuevos profesionales mediante el desarrollo de planes de prácticas curriculares financiadas, bonificaciones en las cuotas de la Seguridad Social para nuevos empleos y para todos los autónomos afectados por periodos de inactividad productiva, impulsando, además, la contratación de mujeres y su crecimiento profesional en condiciones de igualdad.

Las previsiones de futuro son optimistas a pesar de la situación actual marcada por el coronavirus. De hecho, el informe contempla que el sector crecerá tanto en términos puramente económicos como a nivel de creación de empleo, tal y como ya hemos hecho referencia con anterioridad.

¿CÚALES SON LOS PRINCIPALES DISPOSITIVOS UTILIZADOS PARA LOS VIDEOJUEGOS?.

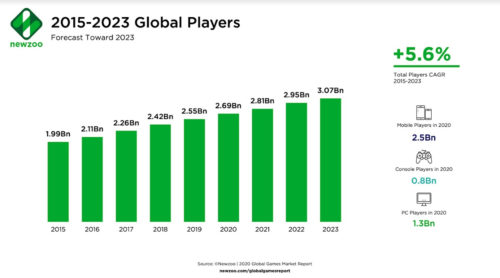

Según la consultora especializada en gaming Newzoo, el mercado del videojuego a nivel mundial movió en el año 2020, aproximadamente, 175.000 millones de dólares. Y, estas estimaciones de 2020 confirman la apuesta por los videojuegos para móviles y tabletas, que ya representan el 49% del total de la facturación, donde el móvil ha significado el 43% mientras que las tabletas se han quedado con un 6%. Del 51% restante, el grueso se reparte entre las consolas, con un 29% y el PC, con un 20%, lo que convierte al smartphone en la plataforma más popular en la actualidad. En el otro extremo se encuentran los juegos para navegador que, con una bajada del 13,4%, sólo suponen un 2% del sector.

Es probable que una de las principales razones del auge de los dispositivos móviles es el confinamiento sufrido durante la primera mitad del año 2020, así como el lanzamiento de consolas de nueva generación.

El año 2020 ha sido el año marcado por la pandemia, de hecho, podemos llamarlo el año de la Covid-19, del confinamiento, del distanciamiento social, del cierre de fronteras y de cambios de tendencia también en el sector de los videojuegos. Tal es así que una de las mayores noticias a nivel mundial ha estado estrechamente relacionada con la pandemia: la supresión de los grandes eventos de videojuegos que han optado por no celebrarse o por abrazar el modelo online.

Quizá el caso más significativo sea el del E3 de Los Ángeles, cuya edición 2020 quedó desierta, lo que ha levantado un debate acerca de la continuidad de este tipo de eventos.

El pasado año también fue el del lanzamiento de una nueva hornada de consolas de sobremesa. De hecho, tanto Sony como Microsoft han registrado increíbles resultados a lo largo del año aunque todavía se encuentran lejos de implantar el streaming. En este sentido, lo que parece claro es que tanto Xbox como PlayStation han abrazado la retrocompatibilidad para suplir la carencia de juegos de lanzamiento con el catálogo ya existente en ambas plataformas para que modelos de negocio como los games as a service (Fortnite, Fall Guys, Apex Legends) sean rentables desde el mismo lanzamiento de las máquinas.

https://newzoo.com/

Por último, la batalla legal entre Apple y Epic acerca de una posible implantación de la Epic Games Store en iOS ha tenido como resultado, hasta la fecha, la rebaja del 15% en los royalties que Apple recibe de todas aquellas cuentas que generan menos de un millón de dólares de ingresos al año.

¿CUÁLES SON LAS NECESIDADES E LOS ESTUDIOS DE VIDEOJUEGOS?

En el caso de los estudios de videojuegos españoles, lo tienen más que claro. Necesitan financiación para sacar adelante todos los proyectos e ideas. Tal es así que, aproximadamente, el 58% necesitan una cifra que ronda entre los 50.000 y los 300.000 euros, lo que indica que las compañías tratan de apostar por proyectos más ambiciosos que los publicados hasta la fecha.

De hecho, tal y como hemos puesto de manifiesto en los párrafos anteriores, en alusión a lo que ya se deja claro en el Libro Blanco de los Videojuegos, la ausencia de grandes proyectos en nuestro país sigue siendo una realidad palpable, ya que solo el 3% de los estudios cree que sus necesidades están por encima de los 5 millones de euros y un 5% estaría satisfecho si lograra entre 1,5 y 3 millones de euros.

En este sentido, aspectos tales como la opción de la autofinanciación o el uso de los medios propios se mantienen como las principales herramientas para subsistir en el día a día. Ambas opciones son las más socorridas, si tenemos en cuenta que la siguiente alternativa, la liquidez ligada a un acuerdo con un publisher, solo representa al 18% de las compañías.

El Libro Blanco de los Videojuegos, pone de manifiesto que, a diferencia de las fuentes de financiación utilizadas, los estudios españoles tienen en su punto de mira a los publishers, incluso hasta el 72% planean presentar sus proyectos a alguno para poder sacar adelante su próximo proyecto, mientras que la financiación (59%) y los medios propios (43%) quedan en un segundo plano.

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com

Noticias relacionadas: