En 1999, nace una empresa en China que revolucionó el mercado mundial y el enfoque empresarial de las grandes multinacionales. Esta empresa se conoce por el nombre de Alibaba; fundada por 18 personas en un garaje y liderada por Jack Yun Ma, se creó con el propósito de apalancar a las micro-, pequeñas y medianas empresas en el mercado, aprovechándose del Internet para facilitar el acceso de estas al campo de juego de los titanes del comercio. Alibaba es una empresa que tiene como norte transformar el mercado y la forma de vender y operar en él. El grupo proporciona la infraestructura tecnológica para que esto sea posible, en aras de facilitar el contacto entre comerciantes, empresas y el consumidor.

La primera compañía del grupo fue alibaba.com. A través de esta pagina web, proporcionan un servicio de ventas al mayor online que llega a casi todos los rincones del mundo. Con compradores de más de 200 países y regiones, su clientela habitual esta integrada por agentes comerciales, mayoristas, retailers, fabricadores y pequeñas y medianas empresas. A sus miembros le ofrece servicios de cadena de suministro, logística y transporte, servicios de aduana, financiación de productos, entre otros trabajos y prestaciones vinculadas a una transacción comercial originada en alibaba.com. Poco después, el grupo decidió separar su plataforma original en dos páginas web, creando 1688.com para las ventas al mayor online en China exclusivamente y manteniendo alibaba.com para el resto de los consumidores ubicados en el exterior del país. A los dos años ya habían registrado un millón de usuarios.

Seguidamente, en el 2003, Alibaba fundó Taobao Marketplace, una plataforma de shopping personalizado basado en el análisis de data a gran escala. En este espacio interactúan comerciantes independientes y pequeñas empresas con consumidores; se trata del marketplace más grande de China en lo que a mercancía y variedad se refiere (Fuente: Analysys). Cuatro años después, desarrollaron un programa de marketing tecnológico a través del cual empresas pueden hacer publicidad y promocionar sus marcas o productos en los distintos marketplaces de Alibaba y en páginas de terceros, esta plataforma la nombraron Alimama.

En noviembre de ese mismo año decidieron listar en la bolsa de Hong Kong la página alibaba.com bajo el denominativo HKG:1688; curiosamente, ya para el año 2012 estaban proponiendo que lo excluyeran de la bolsa a cambio de un buy-out, ofreciendo comprar de vuelta las acciones a un precio de 1,38 € (HK$13.50) por acción. Esto representaba una oferta que superaba en un 60% el valor que tenían en ese momento; esta oferta sobrevalorada lo denominan premium y lo utilizan como un incentivo para que los accionistas le vendan sus acciones a quien en un principio se las vendieron. En unas declaraciones que dio poco después de anunciar la noticia, Jack Ma explicó que esta decisión de reprivatización estaba basada exclusivamente en sus usuarios. Manifestó que esto iba a permitir que la compañía tomara decisiones a largo plazo que iban a beneficiar a los consumidores, sin la necesidad de tener que lidiar con la presión que implica tener una empresa cotizada. Finalmente, en esta oportunidad, desmontaron alibaba.com de la bolsa hongkonés y dos años después listaron la matriz, o sea, el grupo Alibaba (Alibaba Group Holdings Ltd.) (Fuente: https://www.techinasia.com/alibaba-delist).

En el 2008, Alibaba decidió lanzar Tmall, un servicio similar al del Taobao pero que versa sobre marcas de reconocido prestigio y retailers de alto nivel. El grupo además protagoniza un servicio de computación en nube llamado Alibaba Cloud (2009), líder en el sector; también disponen de otro marketplace llamado AliExpress (2010) que funge como un escaparate para distribuidores y fabricadores chinos. Luego, ampliaron su red de logística y distribución en China a través de Cainiao Network (2013), esto fue producto de varios acuerdos comerciales que concretaron con empresas nacionales especialistas en el sector. Y la última empresa del grupo en la que se ramifica Alibaba es Ant Financial, creada en el 2014. Por esta vía proyectaban su deseo de proporcionarle a las micro-, pequeñas y medianas empresas un servicio financiero íntegro y moderno. La principal línea de negocios de Ant Financial es Alipay, un servicio de pagos móvil que actualmente supera en valor a Goldamn Sachs y American Express; asimismo, cuenta con otros servicios de pago, de autenticación de identidad y de puntuación crediticia (MyBank y Zhima Credit).

Como venía diciendo, Alibaba estableció vínculos estratégicos con diversas empresas en China para expandirse, una de las cuales fue Yahoo!. No habían pasado 3 meses desde el acuerdo cuando Alibaba ya había asumido el control sobre todas las operaciones de Yahoo! en China. Todos estos esfuerzos destinados a darle valor a la compañía dieron frutos cuando en septiembre del 2014, anunciaron que iban a cotizar al grupo Alibaba (NYSE:BABA) en la Bolsa de Nueva York. Su oferta pública inicial fue de 58.46 € ($68) por acción. El OPI más elevado de toda la historia de EE.UU. (Véase, Forbes). A pesar de listarse en la bolsa norteamericana se aseguraron de no perder el control sobre la compañía, librando, a tal efecto, acciones de doble clase, en virtud de las cuales los fundadores del grupo iban a poder mantener los derechos de voto determinantes; todo esto con el propósito de mantener la idiosincracia de la empresa y poder preservar un régimen corporativo a fin con los intereses de los fundadores.

Pero este gigante del comercio no lidera la economía china sin rivalidad. De forma paralela y prácticamente desde su fundación, coexiste con otro titán chino llamado Tencent (también conocido como Tencent QQ o QQ), con quien choca cabezas en casi todos los ámbitos en los que se desarrolla Alibaba. Tencent fue creada en 1998 por Ma Huateng, Zhang Zhidong, Xu Chenye, Chen Yidan y Zeng Liqing; en concreto, opera en los sectores de información, comunicación, entretenimiento y financiero a través de distintos servicios de Internet, algunos de los cuales mencionaremos a continuación.

Inicialmente, QQ se introdujo en el mercado chino a través de un servicio de mensajería instantánea para PCs y móviles bajo el nombre de QQ.com y QQ Instant Messenger, respectivamente. Se trata de una plataforma que mensualmente reúne a 861 millones de usuarios, quienes acceden a la aplicación para comunicarse con otros usuarios a través de textos, videos, fotos, calcomanías y avatars personalizados; igualmente, integra el servicio de QQ Wallet, una cartera electrónica que facilita transferencias bancarias y otras transacciones comerciales a través del código QR -el famoso código de barras cuadrado y pixelado que leen los móviles con una foto- y NFC -la tecnología que permite la comunicación entre dos dispositivos (como tu móvil y un punto de venta) cuando están cercanos y habilita el pago sin contacto físico-. QQ también es conocido por crear la red social mas grande de China, Qzone (2005), una aplicación que se asimila a Instagram, en el sentido de ofrecer una plataforma en la que circula y facilita la subida de fotos, videos y streaming.

Adicionalmente, a lo largo de los años Tencent se ha dado la tarea de expandirse en el sector de la información por medio de Tencent News (app de noticias), Tencent Video (plataforma de videos online) y Tencent Microblog (blog); en el ámbito del entretenimiento, con Tencent Games (operador de juegos online), Tencent Literaturue (librería virtual), Tencent Comic (industria de cómics), QQ Music (plataforma de música), Penguin e-Sports (streaming de deportes en vivo), Now Live (aplicación de streaming en vivo), Interest Tube (app que vincula intereses con usuarios), Tencent Classroom (plataforma online de educación) y Next Radio (app de radio). A esto se le suman otras 13 aplicaciones y plataformas que se ramifican en los sectores de utilidad, inteligencia artificial, mapas digitales, servicios de computación en nube, entre otros. Y aun así, no hemos agotado la totalidad de industrias en las que se bifurca Tencent, basta con decir que mas del 50% de los trabajadores del grupo pertenecen al departamento de I+D (Fuente: Tencent).

Pero la línea de negocio en la que queremos hacer hincapié se refiere a una aplicación que lanzaron al mercado en el 2011. Podríamos decir que es una versión moderna, actualizada e innovada de QQ Instant Messenger, sin embargo, no debemos confundirlo. Se trata de la plataforma Weixin, rebautizada WeChat en el 2013. Es una aplicación que establece un estilo de vida digitalizado, literalmente. En esta plataforma confluyen elementos de la vida social, servicios financieros, comercios y juegos. Para ser preciso, esta aplicación integra los servicios de: mensajería instantánea, pago móvil, wallet, préstamos, transferencias, juegos interactivos, comida a domicilio, noticias, reserva de taxis, GPS y mucho más. Es hasta difícil creer que desde una misma aplicación puedes acceder a tantos servicios, y es lamentable que no haya una versión traducida al inglés o al castellano, aunque realmente no nos serviría de mucho pues su uso se limita en gran medida al territorio chino (al menos que viajes frecuentemente a China y no hables el idioma).

Con esta larga introducción quise darle la atención que merecen estos titanes del comercio chino y poner de manifiesto el alcance que tienen, así como el impacto e influencia que han generado en la economía mundial. Ahora, analicemos un sector en particular en el que concurren Alibaba y Tencent. Me refiero a un área en el que normalmente son protagonistas los bancos, pero el tiempo y la innovación del sector privado en China se ha encargado de cambiar esto. Estamos hablando del sector financiero, en concreto, del auge de los servicios y plataformas de pago móvil.

Como se ha venido detallando, tanto Alibaba como Tencent crearon plataformas de pago móvil que en la actualidad lideran el mercado chino y están presentes la mayoría de las transacciones comerciales de la vida cotidiana. Las transacciones que se realizaron a través de una plataforma de pago móvil en China generaron 13,24 trillones de euros en ingresos en 2017, esto es 40 veces más que en EE.UU., y la torta básicamente esta dividida en dos, al haberse procesado el 54% de esos pagos a través de Alipay de Alibaba y el 39% a través de WeChat de Tencent (Véase, Wall Street Journal). Esto convierte a China en la economía más digitalizada del mundo, al ser el único país que procesa la gran mayoría de los pagos a través de aplicaciones de esta naturaleza (Véase, Financial Times).

Ahora, no dejemos que las cifras nos engañen, pues a pesar de ser evidente que Alipay de Alibaba supera en un 15% a WeChat de Tencent en lo que a cuota de mercado se refiere, muchos autores están de acuerdo en que la capacidad de crecimiento de Tencent es superior; esta es la posición que sostiene Yue Wang en Is Alibaba Losing to Tencent in China’s Trillion-Dolar Payment War? (2018), una colaboradora de Forbes, quien afirma que WeChat tiene una ventaja: conectividad. Con esto se refiere a que WeChat tiene el poder de conectar a sus usuarios con la plataforma de pago a través de la mensajería instantánea. Me explico, mucho del éxito de WeChat se le atribuye al hecho que los usuarios gozan de la facilidad de poder acceder al servicio de mensajería y al de pago desde una misma aplicación. Esto quiere decir que sus usuarios tienen un acceso más inmediato, continuado y natural a los distintos servicios. El problema que tiene Alipay es precisamente esa falta de conectividad con los usuarios, es decir, la carencia de un medio que hace que el acceso a la aplicación por parte de los usuarios sea mas cotidiano y normal.

Las estadísticas nos apoyan en este sentido y muestran que la cuota de mercado de Alipay ha reducido de ser el 70% en el 2014, a ser el 53% en la actualidad (Fuente: Analyst International). Esto nos lleva a creer que muchos consumidores están cambiando de plataforma. Para atenuar estos efectos y compensar por el traspaso de clientela, Alibaba ha establecido vínculos comerciales estratégicos para aumentar su volumen de negocios, en lugar de agotarse en la obtención de más usuarios. A tal efecto, pactaron con empresas de restauración y retail, tales como Intime y Suning, el establecimiento de Alipay como medio de pago principal. Esta estrategia dista de la que adopta Tencent, en el sentido de que WeChat suele utilizarse en comercios más pequeños que no implican tanto gasto para el usuario como lo sería una experiencia de restauración o retail. No obstante, Alipay no es el único que está inserto el mercado de retail, de hecho, recientemente fue echado por Walmart en China como método de pago y reemplazado por WeChat. Ante esto, Alipay decidió llevar a cabo prácticas de exclusión con WeChat, no aceptándolo como medio de pago en sus marketplaces, por ejemplo. Dicho de otra manera: los gigantes están en guerra.

Pero, ¿por qué están en esta guerra solos? Quiero decir, ¿dónde está Starbucks, Apple, Amazon, Google? ¿por qué estas empresas no se han acercado siquiera a penetrar este mercado en la misma medida que lo han hecho los gigantes chinos? Pues, Chase Buckle en The Mobile Payments Race: Why Tencent and Alibaba Have the Advantage (2018), nos explica que el crecimiento abismal de Alipay y WeChat se debe al establecimiento de un ecosistema. Es decir, los titanes chinos se han enfocado en conquistar el mercado digital a través de distintas actividades en las que introducen y desarrollan su tecnología y software, haciéndolo todo posible a través de meras apps. Este ecosistema es el que se construye a partir de adquisición de varias empresas especialistas en un determinado sector y a través de la realización de inversiones estratégicas en un determinado ámbito que se alinean con los elementos que le falta a uno cualquiera de los grupos.

En este se sentido, el precitado autor hace un análisis interesante. Afirma que Alibaba y Tencent necesariamente van a verse obligados a unir fuerzas con Facebook, pues si mantienen su estrategia “social”, como forma de introducción a los distintos sectores y mercados, para poder penetrar el mercado occidental deberán confluir con una empresa tan establecida en el área como Facebook. Aunque a esto podemos darle un enfoque bifronte, ya que es muy probable que Facebook esté más interesado en introducirse en China que en el sentido contrario.

Ahora bien, no hay manera de que el dominio de Alipay y WeChat pase desapercibido e intacto por el gobierno chino. En enero del 2017, Xie Zhong, jefe del departamento de pagos y asentamiento del banco central chino, ordenó que plataformas tales como Alipay, WeChat y otros servicios de pago móvil depositen el 20% de los ingresos que perciben en concepto de fondos de usuarios en una cuenta independiente en el Banco Popular de China. Esta política tiene por objeto impedir que los operadores de estas plataformas dispongan de fondos prepagados de usuarios. Para entender esto, debemos saber que el dinero afectado en este caso es el que se acumula en las plataformas de pago móvil. Esta acumulación ocurre cuando los usuarios reciben pagos o fondos en la app pero no los transfieren inmediatamente a sus cuentas bancarias y, por lo tanto, queda en standby en la plataforma. Entonces, el punto es que anteriormente se les permitía a estas entidades utilizar ese dinero (fondos de usuarios) para llevar a cabo inversiones; esto se asimila a lo que hacen los bancos cuando utilizan fondos de su clientela para ofrecer créditos. La diferencia reside en que el primer grupo de empresarios no le pagan intereses sobre ese dinero a sus usuarios.

Esta imposibilidad de disponer de fondos de usuarios implica que gigantes como Aliplay, WeChat y los demás proveedores de este servicio, van a dejar de percibir en su conjunto aproximadamente 970 millones de euros. Esta es la cifra que nos arroja un cálculo basado en el devengo de intereses de 1,5% anual, sobre la base de una cuenta corriente que contiene los ingresos que obtienen las empresas por concepto de retención de fondos de usuarios (64,73 mil millones de euros). En otras palabras, esa cifra representa los intereses que ganan los proveedores de este servicio sobre el dinero retenido de sus usuarios (Fuente: https://asia.nikkei.com/Asia300/Alibaba-and-Tencent-hit-by-China-s-new-mobile-payment-rules).

Nikkei Yusho (2018) afirma que las medidas impuestas por el gobierno chino tienen como fin atenuar el riesgo que constantemente amenazan estas plataformas financieras, donde es común destinar ese dinero a inversiones arriesgadas. En definitiva, se quiere prevenir el fraude y proteger al consumidor, y conlleva el beneficio de facilitar los procesos de auditoría y monitoreo. Pero otros sostienen que esta política tiene como propósito “disciplinar” a los proveedores de pago sobre cómo proporcionar un servicio financiero de forma adecuada. Estas medidas han tenido una implementación progresiva: en abril de 2018 aumentaron el porcentaje a 50% y luego se espera que para enero del 2019 se incremente al 100% de los fondos retenidos. La era del “dinero gratis”, como afirma Gabriel Wildau de Financial Times, esta llegando a su fin.

Ante estos sucesos, Alipay afirmó que ya habían puesto en marcha todo el trabajo necesario para cumplir con el requerimiento y aseguró que nunca habían dependido en este tipo de retenciones como una fuente de ingreso. Su principal rival, WeChat, hizo unos comentarios similares, afirmando que ya estaban implementando las normas en sus operaciones y que le estaban informando a sus accionistas y partes interesadas.

Lo dicho hasta el momento nos lleva a creer que las modalidades de pago y la innovación en el sector tal vez no esté liderada por las instituciones bancarias norteamericanas y londinenses, mas bien pareciera que el futuro de esto estuviera en manos de empresas que no tienen un origen financiero. Vemos que, en China, el dinero fluctúa mayoritariamente por un ecosistema que fusiona redes sociales, el comercio electrónico y la banca, todo lo cual esta dirigido por dos de las empresas mas valoradas del mundo, Alibaba y Tencent (y tal vez no tenías ni idea).

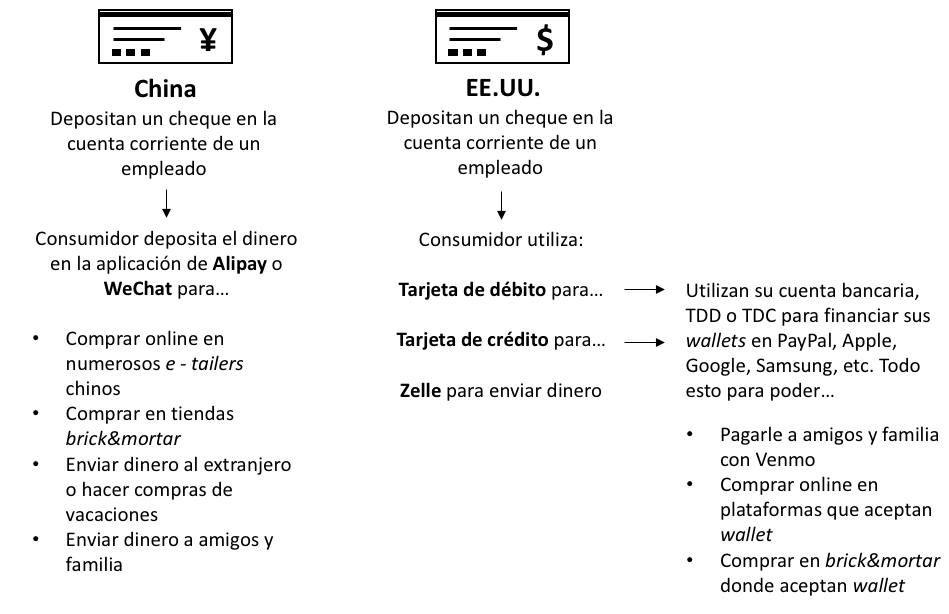

Por esto es que los bancos miran con temor a Alibaba y Tencent. Su preocupación es que los pagos se pueden hacer fácil y económicamente sin ellos. Incluso, se trata de una experiencia mucho más inmediata cuando acudes a aplicaciones como Alipay y WeChat, veamos a continuación el trayecto que recorre el dinero de los usuarios de este tipo de aplicaciones, en contraste al recorrido que hace el dinero de los usuarios de la banca ordinaria en EE.UU.:

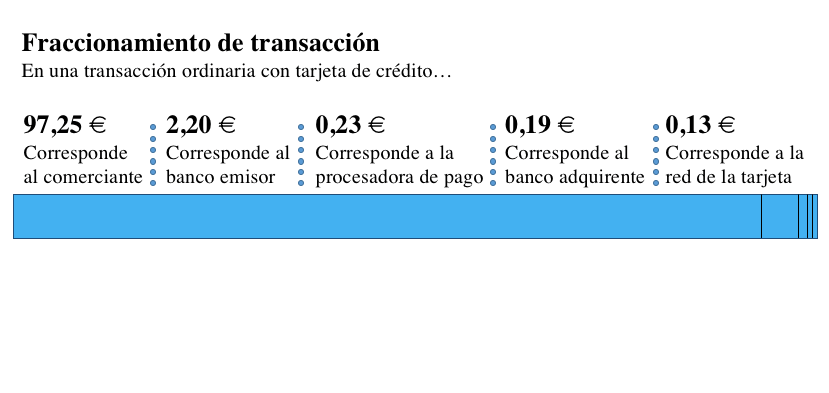

Otra dato de interés se desprende de cómo se fracciona el pago de un transacción comercial que se procesa mediante un punto de venta. Surane y Cannon (2018) en Why China’s Payment Apps Give U.S. Bankers Nightmares, esquematizan la forma en que se distribuyen los fees de este tipo de transacciones en una compra de $100 con tarjeta de crédito, que a nuestros efectos convertimos en euros. Veamos:

Lo que queremos destacar de esto es que aplicaciones como Alipay y WeChat amenazan co llevarse un buen trozo de esos fees que cobran los distintos bancos, procesadoras de pago y red de tarjetas, lo cual representan unos ingresos aproximados de 77 mil millones de euros al año. Se estima que para el 2020 el 40% de esos ingresos se trasladen del sector financiero a manos de estas plataformas digitales de pago, con lo que se justifica la preocupación de los bancos. Pero, esto es tan solo una forma en que la banca percibe ingresos. Si las plataformas de pago móvil siguen prosperando el efectivo es un medio de pago caerá prácticamente en desuso, a partir de lo cual los bancos dejarán de generar ingresos por los fees que cobran por dispensar efectivo a través de cajeros automáticos, por ejemplo. Una industria que genera alrededor de 290 millones de euros al año entres los distintos bancos de EE.UU..

Por los momentos, solo queda esperar para ver la manera en que va a evolucionar el mercado mundial y sus distintos agentes; en un ambiente tan dinámico como el financiero y con el florecimiento de distintas empresas cada vez mas abocadas a las necesidades de los usuarios, aunado a un factor tan impredecible como el político, resulta difícil hacer una afirmación sin que los años la contradigan con la realidad.

Este artículo se ha realizado por la redacción del equipo de EOB, si quieres contactar con nosotros mándanos un mail a info@enriqueortegaburgos.com

[yith_wc_productslider id=33673]